|

[이데일리 성선화 기자] 이제부터 재테크를 본격적으로 시작해 볼 생각이다. 어디서부터 시작해야 할지 막막하지만, 일단 씀씀이를 줄여야겠다. 매달 월급으로 받은 돈이 어디로 세는지 모르겠다. 이메일로 날아오는 신용카드 이용명세서도 보는 둥 마는 둥이다.

오늘은 작정하고 카드 사용명세서를 열었다. ‘헉! 1**만원’ 이번 달에도 적자를 간신히 면했다. 생각 없이 긁었던 게 화근이다. 다시는 안 그러겠다고 결심을 해보지만, 만날 작심삼일이다. 지름신 방지를 위한 특단의 조치가 필요하다.

지갑 속의 신용카드를 모두 꺼냈다. 안 쓰는 카드까지 합치니 무려 5개다. 싹둑싹둑. 가위를 들고 과감히 잘라버렸다. 이번 달부터는 체크카드만 쓸 작정이다. ‘어떤 체크카드를 쓸까?’ 재테크 카페에 가입해 정보를 수집했다.

‘오호. 이런 정보들이?!’ 이미 똑똑하게 체크카드를 쓰는 사람들이 유용한 팁들을 올려놨다. 미처 몰랐던 다양한 혜택이 많다. 이 많은 혜택을 한꺼번에 누릴 방법은 없을까.

고민 끝에 생각해낸 방법은 ‘6개의 체크카드’. 체크카드의 혜택별로 한 달 용돈을 쪼개서 관리하는 것이다.

돈이 많이 들어가는 품목별로 정리해 봤다. 밥값 술값 등 식비가 50만원. 커피 값도 15만원나 된다. 버스 지하철 택시 등 교통비도 20만원 가까이 들고, 주유비만 20만원이다. 영화 보고 책을 사보는 문화생활에도 10만원 이상 쓰고 있다. 가끔 가는 병원·약국이지만 한번에 목돈이 들어가고, 옷 신발 등 의류비도 만만치 않다.

이번 달 예산은 100만원으로 정했다. 꼭 써야 하는 필수 지출 순으로 써내려갔다. 식비 교통비 통신비 커피 값 주유비 등 7개의 세부항목이 나왔다.

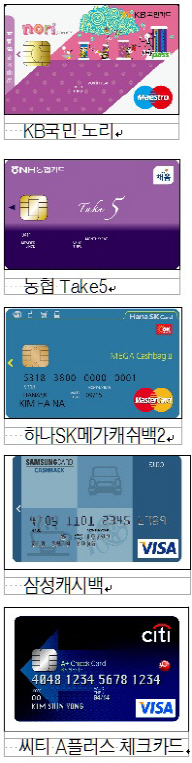

이번에는 체크카드별로 혜택을 꼼꼼히 따져봤다. 커피 값 할인이 가장 많이 되는 체크카드를 찾아보니 농협의 ‘Take5’다. 전 세계 스타벅스는 물론 카페베네 커피빈, 탐앤탐스 등에서 30%까지 할인이 된다.

버스 지하철 등 대중교통 할인은 ’KB국민 노리(nori) 체크카드‘가 최고다. 매번 10%씩, 월 최대 2000원이 할인된다. 앞으로 휴대전화 요금은 ‘하나SK 메가캐시백2 체크카드’로 결제해야겠다. 통신비가 최대 5000원까지 캐시백 된다. 약값 병원비 학원비 등도 매달 나가는 지출이다. ‘New 두드림’ 체크카드는 병원에서 10%, 학원 등록 시 10% 할인된다.

이렇게 나눠보니 총 6개의 체크카드가 됐다. 6개의 체크카드에 한 달 예상 금액을 미리 넣어놓고 써야겠다. 카드별 혜택을 헛갈리지 않도록 카드 위에 스티커를 붙어 표시했다. 혜택도 혜택이지만, 쓸데없이 새는 돈을 막을 수 있을 것만 같다.

◇ 체크카드 왕중왕

상반기 체크카드 시장에 샛별이 떠올랐다. KB국민카드가 올해 상반기 체크카드 이용실적 8조 2875억원을 기록하며 은행 및 전업카드사를 통틀어 체크카드 1위에 등극했다. 출범 2년 만에 이룬 쾌거다. 체크카드 시장의 절대 강자였던 NH카드를 제쳤다.

|

체크카드 시장의 전통적인 강자 농협의 Take5 카드는 꾸준한 사랑을 받고 있다. 발급 좌수는 105만 건을 넘었다. 소비자가 가장 많이 선호하는 주유 쇼핑 교육 엔터테이먼트 포인트서비스를 5가지 팩으로 구성한 게 특징이다. 특히 전 세계 음식점, 면세점, 스타벅스 할인 등은 물론 인천공항 워크힐레스토랑 무료식사, 해외 ATM 할인, 전국 모든 서점할인 등 서비스를 담았다.

하나SK카드는 밀리언셀러로서 큰 인기를 끌었던 ‘하나SK 메가캐시백 체크카드’를 더욱 업그레이드해 ‘하나SK 메가캐시백2 체크카드’를 최근 내놨다. 가장 눈에 띄는 서비스 업그레이드는 통신비 최대 5000원 캐시백이다. ‘하나SK 메가캐시백2 체크카드’로 휴대폰 요금을 자동 이체하면, 월 통신비 8만원 이상 고객은 5000원, 3만원 이상은 3000원이 자동으로 통장에 캐시백 된다. 하나은행과 SK텔레콤의 통합 혜택이 더욱 강화된 점이 특징. 또 하나은행 이용 혜택을 강화했다. 하나은행 ATM 출금 수수료 월 10회 면제된다.

삼성카드는 별도의 연회비 없이 국내의 신용카드 가맹점에서 일반적인 신용카드와 같이 사용하면서 사용금액의 최대 8%까지 되돌려받을 수 있는 ‘캐시백 체크카드’를 선보였다. 캐시백 체크카드는 업종별 특화카드인 삼성쇼핑캐시백체크카드(쇼핑업종), 삼성다이닝캐시백체크카드(외식업종), 삼성오토캐시백체크카드(주유업종) 중에서 본인의 소비 취향에 따라 다양하게 선택 가능하다. 선택한 카드에 따라 각각의 특화업종에서 전월 사용실적에 따라 최대 8% 캐시백 또는 전국 모든 주유소에서 리터당 최대 100원의 캐시백 서비스를 받을 수 있다.

→신용카드보다 체크카드가 좋은 점?

체크카드의 가장 큰 혜택은 소득공제다. 올해부터 공제비율과 공제한도가 확대된다. 체크카드는 현금영수증과 같게 연소득의 25%를 넘는 사용액의 30%까지 소득공제를 받을 수 있다. 반면 신용카드의 소득공제 비율은 20%에서 15%로 축소됐다. 따라서 소득공제율에서 2배 정도 차이가 난다. 소득공제 한도도 신용카드는 300만원에서 200만원으로 줄고, 반대로 체크카드는 300만원에서 400만원으로 공제액이 늘어난다.

예를 들어 연 소득 6000만원인 사람이 카드로 3000만원을 썼으면, 신용카드는 48만원을 받지만 체크카드는 96만원을 돌려받는다. 하지만 체크카드 사용인구는 아직 적은 편이다. 2009년 기준으로 신용카드와 체크카드 사용 비중을 보면, 체크카드는 9%에 불과하다. 카드 사용자의 90%가 신용카드를 쓰는 셈이다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![영화와는 딴판.. 무도실무관, 현실에선 '삼단봉'도 못쓴다[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100801050b.jpg)