지난주 뉴욕 주식시장은 닷새 연속 랠리를 이어가며 `최악은 지났다`는 기대감에 무게를 실었다. 온갖 경제지표 악재와 연말 쇼핑시즌 소비가 꽁꽁 얼어붙을 것이라는 암울한 전망을 딛고 일궈낸 랠리였기에 더욱 빛났다.

블루칩 중심의 다우 지수는 닷새간 1277포인트(17%) 치솟았다. % 기준으로는 지난 1932년 이후 최대, 포인트로는 사상 최대 상승폭이다. 이로써 다우 지수는 지난 한주간 9.2% 올랐고, 기술주 중심의 나스닥 지수와 대형주 중심의 S&P500 지수는 각각 11%, 12% 뛰었다.

버락 오바마 대통령 당선인의 차기 경제팀 인선과 연방준비제도이사회(Fed)의 8000억달러 유동성 추가 공급, 씨티그룹의 구제와 자동차 `빅3`의 구제 기대감 등이 랠리를 뒷받침했다.

2008년의 마지막달이 시작되는 이번주 뉴욕 증시에서는 바닥 기대감과 고용 지표의 힘겨루기가 펼쳐질 전망이다. 증시가 고용 지표마저 딛고 오름세를 지속한다면 `본격적인 바닥 탈출`에 대한 자신감을 얻을 수 있을 것으로 보인다.

아발론 파트너스의 피터 카르딜로 이코노미스트는 "이번주 실업률이 추가로 치솟는 등 경제지표가 부진할 것으로 보이지만 시장은 이미 1~2분기 분량의 부정적 경제지표를 반영한 상태"라고 분석했다.

쇼퍼트랙 RCT에 따르면 `블랙 프라이데이` 소매매출은 전년대비 3% 증가에 그친 것으로 집계됐다. 이는 3년래 가장 적은 증가폭이다. 그러나 일단 매출 감소는 면했다는 점에서 최악의 국면은 아니라는 분석이 나오고 있다.

`빅3`에 대한 정부의 구제금융 지원 여부도 관심사다. 제너럴모터스(GM)와 포드, 크라이슬러는 오는 2일까지 250억달러의 구제금융을 지원받기 위한 자구책을 의회에 제출해야 한다.

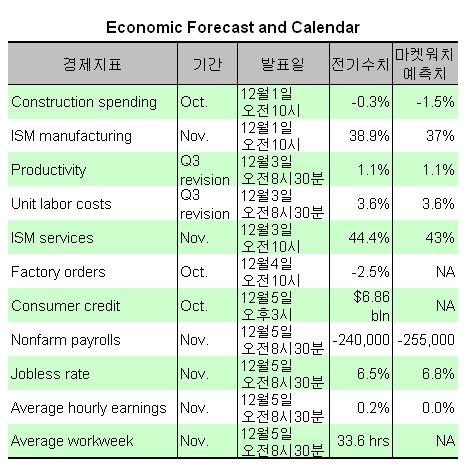

◇고용 11개월 연속 위축 전망..베이지북-버냉키 연설 `주목`

|

미국의 고용은 11개월 연속 위축 국면을 지속했을 것으로 점쳐졌다.

실업률은 전월의 6.5%에서 6.8%로 치솟았을 것으로 관측됐다.

이에 앞서 발표되는 ADP의 11월 민간고용(3일)은 비농업부문 고용의 선행지표 역할을 할 것으로 예상돼 주목된다. 그러나 ADP 민간고용은 신뢰도가 그다지 높지 않다.

베이지북(3일)도 공개된다. 연준이 발표하는 베이지북은 미국내 12개 지역 연방은행이 각자 조사한 지역 경제상황을 종합해 만든 보고서. 연방기금 금리를 결정하는 공개시장위원회(FOMC) 개최를 2주 앞두고 나온다.

미국 전역의 제조업 및 서비스업 경기를 가늠할 수 있는 공급관리자협회(ISM) 11월 제조업지수(1일)와 서비스업지수(3일)도 관심사다. 제조업지수는 전월의 38.9에서 37로, 서비스업지수는 44.4에서 43으로 추가로 악화됐을 것으로 전망됐다.

이밖에 3분기 생산성 및 단위 노동비용(3일), 10월 건설지출(1일)과 공장주문(4일) 등도 이번주 공개된다.

11월 자동차 판매 실적(2일)과 벤 버냉키 연준 의장의 연설도 관심사다. 버냉키 의장은 1일 텍사스에서 금융위기시 연준의 정책에 대해 연설한다. 4일에는 워싱턴에서 주택과 주택금융을 주제로 이야기한다.

한편 유럽중앙은행(ECB)과 영란은행(BOE)은 4일 금융통화정책회의를 열고 기준금리를 결정한다.

![[포토]사라진 버스 차벽](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600789t.jpg)

![[포토]권성동, '윤 대통령 생각하면'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600633t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]윤측 "최악 상황 남미 꼴 날 것…中에 잠식 韓 붕괴"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600957h.jpg)