[이데일리 박정수 기자] BNK투자증권은 16일 PI첨단소재(178920)에 대해 지금이 주가 바닥이고 좋은 진입 시점이라며 투자의견을 ‘보유’에서 ‘매수’로 상향 조정하고 목표주가도 2만 2000원에서 2만 7000원으로 22.7% 올려잡았다.

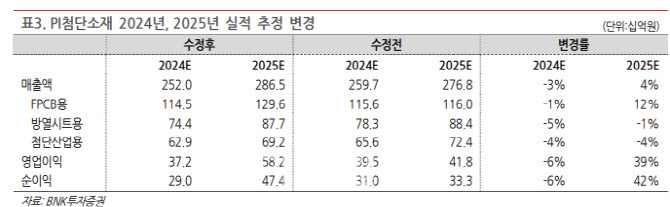

이민희 BNK투자증권 연구원은 “4분기 매출액 558억원으로 전 분기 대비 21% 감소하고 영업이익 49억원으로 같은 기간 59% 줄어들 것”이라며 “각각 컨센서스 대비 4%, 14% 밑돌 것”이라고 분석했다.

이민희 연구원은 “모바일 공급망 재고조정 영향으로 연성인쇄회로기판(FPCB) 매출은 262억원으로 전 분기 대비 8% 줄고 방열시트용 매출은 160억원으로 같은 기간 40% 감소할 것”이라며 “첨단산업용 매출도 이차전지 수요 부진으로 136억원으로 전 분기 대비 12% 감소해 PI첨단소재 영업이익률은 8.8%(전 분기 대비 8.3%포인트 감소)로 예상된다”고 했다.

다만 이 연구원은 “스마트폰 주문자상표부착생산(OEM)들의 재고조정이 마무리 국면에 있는 가운데, 경기 부양과 더불어 중국 스마트폰 수요가 가장 먼저 회복할 전망”이라며 “PI첨단소재 방열시트용 필름의 경우 공급망 내 재고가 소진된 것으로 파악되며, 비수기인 연말에 러시오더(긴급주문) 움직임들이 보이고 있다”고 설명했다.

그는 “내년 전사 매출은 14% 성장을 예상하는데, 방열시트는 18% 성장하고, FPCB(13% 성장)의 경우는 북미 고객의 슬림 스마트폰 신모델 향 초극박 매출이 평균판매단가(ASP) 상승과 더불어 매출 성장을 견인할 것”이라며 “첨단산업용(10% 성장)은 중국 반도체 고객 향 QFN 테이프(패키지 공정 Backside 테이프로서 가성비를 내세워 일본 제품들을 대체 기대)가 매출 성장을 이끌 전망”이라고 내다봤다.

![[포토]이동하는 문형배 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600241t.jpg)

![[포토]윤 대통령 탄핵 후 첫 출근하는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600190t.jpg)

![[포토]한덕수 대통령대행-우원식 국회의장, 정국 안정 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500534t.jpg)

![[포토]입시설명회 듣기 위해 모인 학부모들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500440t.jpg)

![[포토]최상목 부총리, "내년 경제정책방향 연내 발표…국회와 더욱 긴밀히 소통"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500424t.jpg)

![[포토]크리스마스 앞둔 명동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500407t.jpg)

![[포토]윤석열 대통령 탄핵 심판, 헌재의 시간](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500328t.jpg)

![[포토]이재명 대표, "직무대행은 현상유지만…한계 벗어나지 않길"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500306t.jpg)

![[포토] 촛불 문화가 이젠 응원봉 문화로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121400621t.jpg)

![[포토] 윤석열 대통령 탄핵 반대 지지자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121400618t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)