|

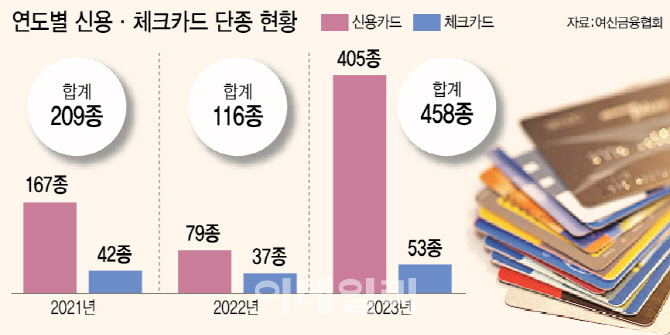

현대카드는 최근 주유 할인 혜택으로 인기를 끌었던 ‘에너지플러스 에디션2’의 신규·갱신·교체·추가발급을 종료했다. 또 실적 여부와 상관없이 포인트가 쌓여 호평을 받던 ‘코스트코 리워드 현대카드, 코스트코 리워드 비즈니스 현대카드’도 발급을 종료했다. 우리카드는 ‘뉴아이앤유카드(NU I&U)’ 등 57종의 발급을 중단했다. 하나카드는 ‘하나멤버스원큐카드’ 등 38종의 발급을, KB국민카드는 ‘가온비즈티타늄’, ‘이지스터디티타늄카드’ 등 13종의 발급을 중단했다. 공과금 할인부터 해외 결제, 생활비 할인까지 소비자에겐 알짜카드라는 평가를 받던 카드가 다수 포함됐다.

실제로 카드사가 자금을 조달하는 수단인 여신전문회사채(여전채) 금리는 높은 수준을 유지하고 있다. 지난 16일 기준 여전채 AA+ 3년물 금리는 3.929%다. 지난 2021년 1분기 1.46% 수준에서 대폭 오른 셈이다. 연체율도 증가했다. 8개 전업카드사 기준 2022년 8월 1.62%였던 카드론 연체율이 1년 후인 지난해 8월 기준 2.26%로 치솟았다.

현행법에 따라 금융당국은 지난 2012년부터 3년마다 가맹점 수수료율을 산정하는 ‘적격비용(수수료 원가)’를 결정한다. 그런데 수수료율은 단 한 번도 인상 없이 인하만 이뤄졌다. 영세·중소 가맹점주에 부담이 된다는 이유에서다. 이에 현재 연 매출 3억원 이하 영세 가맹점수수료는 0.5%, 연 매출 30억원 이하 가맹점수수료는 1.1~1.5%에 불과하다. 전체 가맹점 96%가량이 이 같은 우대수수료율을 적용받고 있다. 올해는 3년 주기로 돌아오는 적격비용 재산정이 예정돼 있다. 카드사 입장에선 수수료율 인상 요인이 상당하다. 그러나 총선 등을 앞두고 정부와 정치권이 자영업자와 소상공인을 의식해 인상은커녕 또다시 인하를 요구할까 노심초사하고 있다. 이에 소비자가 호평하는 알짜카드는 올해도 계속 단종이 불가피할 것으로 보인다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[속보]S&P500·나스닥 또 사상 최고치…테슬라 3.5%↑](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120300067h.jpg)