[이데일리 김인경 기자] 신한금융투자는 26일

CJ제일제당(097950)이 그린바이오에 이어 화이트, 레드 바이오로 사업영역을 확장 중이라고 평가했다. 투자의견 ‘매수’, 목표주가 62만원은 유지했다.

조상훈 신한금융투자 연구원은 “

CJ제일제당(097950)은 그린바이오를 통해 미생물, 균주, 발효 역량을 축적했고 이를 통해 성장 여력이 높은 화이트 바이오, 레드 바이오로 사업 영역을 확장하고 있다”고 설명했다.

그는 “특히 2016년 미국 바이오벤처기업 메타볼릭스(Metabolix) 인수를 통해 100% 해양 생분해되는 친환경 바이오 플라스틱인 생분해플라스틱소재(PHA) 시장에 진출했다”면서 “현재 인도네시아 바이오 공장의 기존 설비를 활용하여 생산 체계를 구축 중으로 내년 초 가동을 계획하고 있다”고 분석했다.

그는 예상 생산능력(Capa)는 5000톤이지만, 이미 구매 의향 물량이 3만톤에 달한다고 강조했다. 이에 CJ제일제당은 2025년까지 6만5000톤, 2030년까지 300,000톤으로 생산능력을 확장할 계획이다. 조 연구원은 “기존의 인프라를 활용하기 때문에 낮은 투자 금액으로 효율성도 뛰어나다”고 평가했다.

이와 함께 2022년 PHA 매출액도 기대된다. 조 연구원은 “370억원 수준으로 추정하는데 이는 인도네시아 공장의 예상 생산능력 5000톤과 미국 대미너사(Danimer)의 1kg당 단가 6.3달러를 고려해 산정한 것”이라고 분석했다. 내년 선행 실적을 기준으로 주가매출비율(PSR) 10배를 감안해 미국 Danimer의 가치를 산정했을 때, CJ제일제당의 PHA사업 가치는 3700억원에 달한다.

조 연구원은 “이는 현재 시가총액의 약 6% 수준”이라면서 “기존 그린 바이오 사업을 영위하며 축적한 대량 발효기술을 바탕으로 조기 상업화가 가능할 것”이라고 내다봤다. 이어 “바이오 사업의 확장성은 기존 사업과의 시너지도 기대할 수 있다”면서 “식품/유통 등 그룹의 친환경 패키징에도 활용할 수 있고, 건강기능식품 등 건강관련 사업 확장에도 긍정적”이라고 주장했다.

그는 “바이오 부문은 2011년 이후 공급 과잉으로 인한 실적 부진을 포트폴리오 다변화를 통해 해결해 왔다”면서 “이외에도 환경, 사회, 지배구조(ESG) 관점에서도 긍정적”이라고 했다. 아울러 식품 부문도 내식 트렌드 지속과 전반적인 경쟁 완화, 해외 성장에 힘입어 내년에도 성장을 지속할 전망이다.

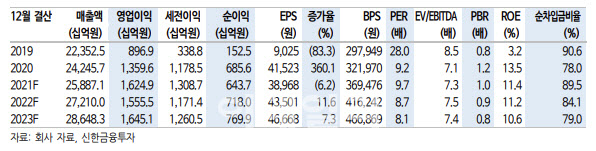

조 연구원은 “현 주가는 2022년 선행 실적 기준 주가수익비율(PER) 9배인데, 풍부한 모멘텀 대비 지나친 저평가 국면이라고 판단한다”고 덧붙였다.

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)