[이데일리TV 이지혜 기자] 한국투자증권은 31일 중앙일보 계열 종합 미디어기업

제이콘텐트리(036420)에 대해 극장 부문의 업황 회복이 예상된다며 내년 지배순이익을 46% 상향하고 목표주가를 기존 4만원에서 5만9000원으로 48% 높여잡았다.

오태완 한국투자증권 연구원은 “글로벌 대작 개봉으로 관람객 증가에 우호적 환경이 조성됐다”며 “극장 부문은 올해 3분기 흑자전환에 성공한 이후 내년 영업이익은 493억원으로 사상 최대치를 기록할 것”이라고 분석했다.

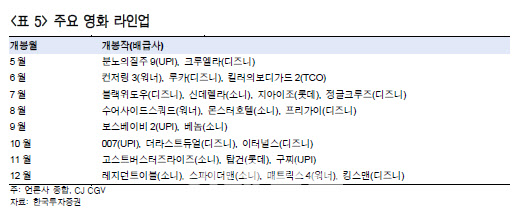

지난 19일 ‘분노의 질주9’를 시작으로 ‘블랙위도우’, ‘베놈’, ‘007’, ‘이터널스’, ‘스파이더맨’ 등 글로벌 대작 개봉을 앞두고 있다. 내년 극장 관람객은 2019년의 90% 수준이지만 ATP(평균티켓가격)가 20% 상승하고 인건비는 30% 감소함에 따라 영업이익률 개선도 가능하다는 설명이다.

오 연구원은 “올해 방송 부문의 영업이익이 전년 동기 대비 134% 증가한 389억원을 기록할 것”이라며 “코로나19(신종 코로나 바이러스 감염증) 속 한국 드라마 입지 강화와 중국 OTT(온라인 동영상 서비스)의 동남아 공략이 가속화되면서 한국 드라마 수요가 증가하고 있다”고 분석했다. JTBC의 수목 드라마 ‘슬랏’ 신설 등 고정적인 넷플릭스 판매와 월화·금토 드라마의 해외 OTT 판매 호조도 지속되는 상황이다.

한국투자증권은 동사에 대해 해외 판매매출은 2019년 624억원에서 작년 858억원, 올해 1288억원으로 꾸준히 증가할 것이라며 한한령(중국 내 한류금지령) 완화 시 JTBC스튜디오의 SI(전략적투자자)로 참여한 텐센트와의 시너지도 부각될 것이라고 덧붙였다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)