|

투자 받을 땐 자본, 상장 이후에는 부채

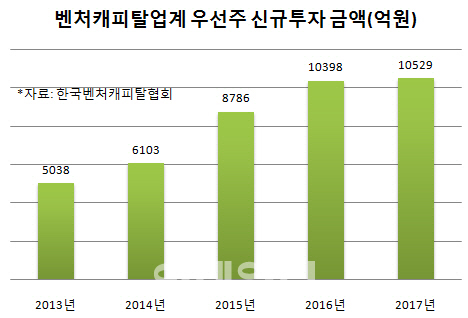

21일 한국벤처캐피털협회에 따르면 지난해 창투사들이 벤처기업에 신규 투자한 금액은 2조3800억원 규모다. 이중 우선주(RCPS 포함)가 절반가량인 1조500억원에 수준이다. 5년 전 2013년(5000억원)보다 두 배 이상 급증한 것이다. 벤처기업이 자본을 조달하려 RCPS를 적극 발행했다는 뜻이기도 하다.

한 창업투자사 임원은 “RCPS은 주식으로 전환하기 전까지 채권처럼 이자 받을 수 있고 보통주로 전환해 매도하면 차익을 남길 수 있어 벤처기업 투자 시 선호하는 유형”이라고 설명했다.

문제는 상장 전에는 벤처기업의 든든한 자금줄 역할을 하던 RCPS가 증시에 입성할 시점이 되면 천덕꾸러기 신세가 될 수 있다는 것이다. 상장 전후에 따라 기업에 적용하는 회계기준이 달라지기 때문이다.

실제 이달 13일 코스닥시장에 상장한 동구바이오제약(006620)은 지난해까지만 해도 약 21억원 가량의 전환상환우선주가 있었는데 IPO 직전 보통주로 전환했다. 지난해 5억6000만원어치 전환상환우선주가 남았던 링크제니시스(219420)도 이달 5일 상장 이전에 보통주 전환을 마쳤다.

3년 전 상장한 바이오기업 재무 담당자는 “상장 이전에 RCPS 형태로 투자받은 물량이 꽤 됐지만 IFRS를 적용하면 가뜩이나 자본이 빈약한 상태에서 부채만 늘어나기 때문에 IPO 전에 모두 보통주로 전환해야 했다”고 전했다.

투자자 비협조적일 땐…걸림돌로 작용

상장과정을 심사하는 한국거래소도 RCPS의 보통주 전환을 유도하고 있다는 게 VC업계 전언이다. 거래소 상장심사팀 관계자는 “회계상 부채로 잡히는 RCPS를 자본으로 인정해야 재무 안정성 측면에서 유리하다”며 “상장 과정에서 보통주 전환이 더 바람직한 편이라고 협의를 하는 경우가 많다”고 말했다.

한 VC업체 부사장은 “90% 이상의 VC들은 상장 직전에 RCPS를 보통주로 전환해 부채비율을 낮춰준다”며 “RCPS를 더 가지고 있다가 상장 뒤 전환하면 더 큰 이익이 있을 수도 있지만, 그 차이가 크지 않고 투자한 회사가 잘 상장하는 것이 더 큰 목표이기 때문”이라고 강조했다.

하지만 투자자와 기업 간 사이가 틀어졌을 경우 파열음이 나오기도 한다. VC업계 관계자는 “대주주와 관계가 좋지 않은 투자자는 종종 (보통주 전환을) 하지 않을 때도 있다”며 “상장 이후 회사 상황이 악화해 주가가 오르지 않을 것이라고 봐 배당 여력이 큰 RCPS를 유지하는 경우도 있다”고 귀띔했다. 이런 상황에서 IPO를 진행하면 기업가치가 떨어질 수도 있다. 기업 성장을 위해 유치한 투자금액이 상장 걸림돌로도 작용할 수 있는 셈이다.

◇용어설명:RCPS는 보통주에 상환권과 전환권, 우선권을 부여한 복합금융상품이다. 나중에 계약 조건에 따라 현금으로 상환하거나 주식으로 전환할 수 있는 것이 특징이다. 보통주로 전환할 때는 전환가격을 조정(리픽싱)할 수 있어 기업가치를 정확히 산출하기 어려운 벤처기업 투자 용도로 쓰임새가 많아지고 있다.

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

!['수천억 차익' 하이브 상장 전 '주주간계약' 논란…쟁점은[마켓인]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900651b.jpg)