[이데일리 이정현 기자] KB증권은 현대글로비스(086280)에 대해 “이제는 배당으로 평가받아야 한다”고 평가했다. 투자의견 ‘매수’ 및 목표가를 17만원으로 41.7%로 상향했다.

강성진 KB증권 연구원은 25일 보고서에서 “회사측이 이익 및 배당 대한 공격적인 목표를 제시하였고, KB증권은 이와 같은 목표가 달성가능한 것으로 본다”며 이같이 밝혔다.

이어 “가시성이 높아진 미래 배당을 현재가치로 환산하는 배당할인 모형(DDM)으로 밸류에이션 방식을 변경하는 것이 가능하다는 판단”이라 덧붙였다.

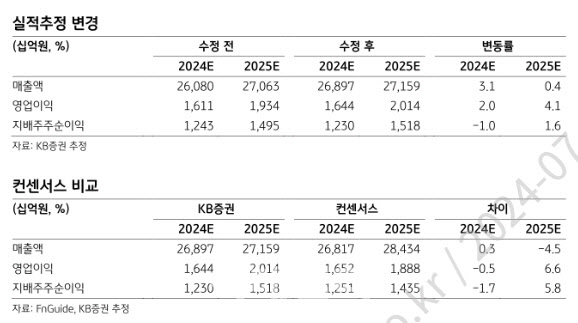

현대글로비스의 2분기 영업익은 전년동기대비 6.5% 증가한 4393억원을 기록했다. 이는 시장 컨센서스를 4.5% 상회하고, KB증권의 기존 전망을 4.6% 상회하는 것이다.

강 연구원은 “홍해사태의 영향으로 해운업 수익성이 예상보다 저조했으나, CKD 매출의 호조로 예상치를 상회했다”며 “PCTC 운임 조정이 진행되고 있어, 비용 증가분은 운임 상승분에 더해질 것으로 보이므로 장기적인 해운사업 이익 전망에 부정적인 요소는 없다”고 말했다.

강 연구원은 현대글로비스의 투자포인트로 △올 연말 기점으로 PCTC호황 반영 △글로벌 물류 불안정 수혜 △가이던스상 최소치를 초과하는 배당 가능 등을 꼽았다. 그러면서 “현대글로비스는 가이던스상 배당 최소치를 넘어서는 배당을 진행할 가능성이 높다”고 말했다.

KB증권은 현대글로비스의 올해 영업익이 전년비 5.8% 늘어난 1조 6439억원을 기록할 것으로 전망했다. 이는 시장 컨센서스를 0.5% 하회하고, KB증권의 기존 전망을 2.0% 상회하는 수준이다.

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![공중제비 도는 로봇개 “어메이징”…로봇 공습 나선 中[영상][CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011000623b.jpg)