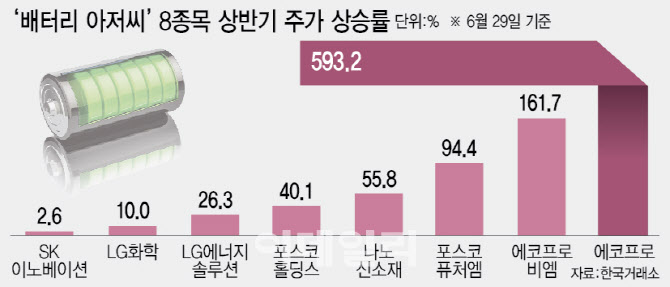

29일 한국거래소 KRX 정보데이터 시스템을 통해 올해 상반기(1월2일~6월29일) 주가 등락률을 확인한 결과 에코프로(086520)가 593.20%로 가장 많이 올랐다. 이어 에코프로비엠(247540)(161.67%), 포스코퓨처엠(003670)(94.44%), 나노신소재(121600)(55.74%), POSCO홀딩스(005490)(40.14%), LG에너지솔루션(373220)(26.29%), LG화학(051910)(10.00%), SK이노베이션(096770)(2.60%) 순이었다.

박 전 이사는 통화에서 “작년 8월 미국의 인플레이션감축법(IRA) 법안이 통과하면서 외국인 매수세가 늘고 2차전지주가 상승세를 탔다”며 “에코프로·에코프로비엠 주가가 많이 오른 것은 작년에 공매도 때문에 주가가 못 오르던 이들 주가가 올해 들어 반등한 여파”라고 풀이했다.

|

앞서 지난 4월에는 에코프로에 대한 ‘매도’ 리포트가 나오는 등 여의도 증권가에서 2차전지주 과열 목소리가 많았다. 하지만 지난달부터는 분위기가 바뀌기 시작했다. 하나증권은 에코프로비엠, 엘앤에프, 포스코퓨처엠의 목표주가를 상향했다. 중국의 4대 배터리 업체 중 한 곳인 궈시안의 미국 진출 소식에도 2차전지 상승세가 예상됐다.

이는 중국의 추격에도 우리나라 배터리주의 강세가 계속될 것이란 전망에서다. 구성중 DS투자증권 애널리스트는 “리스크를 감수하면서 중국 기업으로 갈아탈 가능성은 적다”며 북미 시장에서 한국 배터리 기업의 점유율을 70%로 전망했다. 김현수 하나증권 애널리스트도 “기업가치 대비 여전히 저평가돼 있다”며 배터리주 상승세를 예상했다.

반면 하나증권은 에코프로비엠, 엘앤에프(066970), 포스코퓨처엠의 목표주가를 상향하는 등 이들 양극제 3사의 성장성을 높게 봤다. 유안타증권(003470)은 LG에너지솔루션, 삼성SDI(006400), 에코프로비엠, 포스코퓨처엠, 엘앤에프의 비중 확대 입장을 밝혔다. KB증권은 2차전지용 분리막 장기 공급계약을 체결한 SK아이이테크놀로지(361610)를 주목했다. IRA 반사이익을 더 받을 것이란 전망에서다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)