|

한국채택국제회계기준(K-IFRS)에 따르면 회사가 발행한 CB는 통상 부채로 분류한다. 채권자가 CB를 주식으로 전환할 때 자본으로 인정할 수 있지만 그전에는 회사가 콜옵션(주식을 살 수 있는 권리)이 없는 이상 상환을 청구할 수 있기 때문이다. 또 리픽싱(전환가액 조정)이 있다면 주가 변동에 따라 전환권 대가가 달라질 수 있어 파생상품으로 보게 된다.

주가가 오르면 그만큼 회사가 갚아야 할 부채 규모가 늘어나게 된다. 이렇게 되면 금융부채의 공정가치가 커지면서 재무제표에는 최초 전환권 가치와의 차액을 파생상품 평가손실로 인식한다. 주가가 크게 오른 기업들이 대규모 당기순손실을 기록하는 이유기도 하다.

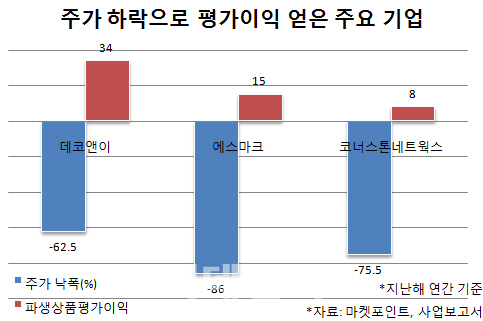

반대로 주가가 하락하는 경우에는 영업외 이익이 발생하게 된다. 리픽싱에 따라 최초 전환가액보다 조정 전환가액이 더 낮아져 파생상품 평가이익으로 인식하기 때문이다. 주가 하락으로 투자자는 피해를 입지만 회사는 순이익을 거두는 아이러니한 상황이 연출되는 셈이다.

회사는 2017~2018년 4차례 CB를 발행해 200억원대 자금을 조달했다. 회계기준에 따라 전환권을 별도 파생상품으로 인식하고 있는데 주가가 하락하면서 차익이 발생한 것이다. 2017년에도 회사 주가는 46% 떨어졌는데 파생상품평가이익은 33억원을 시현했다.

주가 상승과 달리 주가가 크게 하락했다면 실적 자체도 부진한 경우가 많아 파생상품평가손익의 영향이 크지 않다. 다만 재무제표 변화를 가져오는 만큼 투자자 관심이 필요하다는 지적이다. 한국거래소 규정상 파생상품평가손실이 자기자본 10% 이상 발생할 때 공시해야 하지만 이익의 경우 공시 의무도 없다.

전문가들은 파생상품평가손익 자체 규모가 크지 않더라도 기업의 유동성 등 경영 상황을 알 수 있는 지표인 만큼 투자에 참고해야 한다고 조언했다. 정도진 중앙대 교수는 “CB를 자주 발행하는 기업은 일반 사채를 통해 자금을 조달하는 곳보다 기업가치가 낮게 평가될 수 있음을 유의해야 한다”며 “파생상품평가손익의 절대 금액보다 해당 항목이 존재하는지 여부를 살피는 것도 투자 시 재무제표를 활용하는 방법 중 하나”라고 설명했다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![트럼프 당선 가능성 커졌다?…다우·S&P500 사상 최고치[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900094b.jpg)

!['빛이 나는 솔로' 제니, 월드클래스 증명한 MV 속 슈퍼카는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900178b.jpg)

![“샐러드? 바로 따먹어요”…강남 한복판 ‘이 회사’ 풍경[복지좋소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900084b.jpg)