|

|

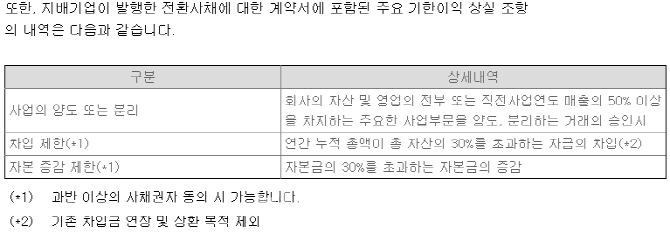

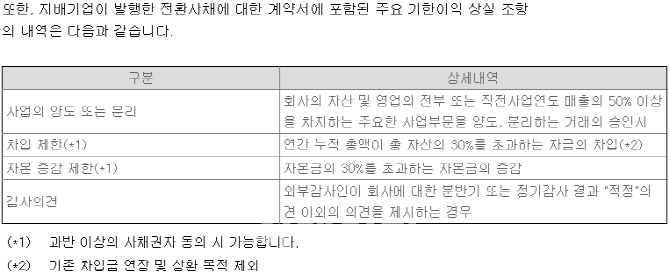

2일 금융감독원에 따르면 지난달 26일 제출된 아시아나항공(020560)의 정정 연결감사보고서 주석에 전환사채(CB)의 기한이익 상실요건에 `분반기 또는 정기감사 결과 적정 이외의 감사의견을 제시하는 경우`가 추가됐다. 기한이익 상실이란 만기전 채권을 회수할 수 있는 권리로 당장 다음달 제출할 분기보고서부터 대상이 된다.

앞서 지난달 22일 `비적정(한정)` 감사의견으로 제출된 연결감사보고서엔 이같은 항목은 없었다. △아시아나항공 자산이나 영업 전부 또는 주요 사업부문 양도시 △총자산의 30%를 초과하는 차입이나 △자본금의 30%를 초과하는 자본금 증감 시 세 가지만 기한이익상실 요건이었다.

이는 감사의견 변경 등을 거치며 내부회계제도에 대한 투명성 문제를 감사인인 삼일회계법인이 지적하는 등 문제가 불거지자 관련 리스크를 헷지하려는 투자자 수요가 반영된 것으로 풀이된다. 현재 아시아나항공의 CB 잔액은 1000억원 수준이다. 전체 3조원의 차입금중 CB와 회사채를 포함한 사채잔액은 1800억원 수준으로 크지는 않다. 다만 기한이익상실 요건이 있어 잠재적 유동성 위험이 크다는 평가다.

김민정 한화투자증권 크레딧 연구원은 “아시아나항공은 최근 적극적 자산매각에도 불구하고 차입금 부담이 지속되고 있다”며 “항공기 정비와 마일리지 관련 충당부채 증가 등으로 부채비율이 2017년말 720%에서 2018년말 815%까지 급상승했다”고 진단했다. 특히 올해부터 리스 회계 변경 영향으로 아시아나항공의 부채비율은 현재보다 더 높아질 가능성이 있다고 봤다.

지난해말 기준 아시아나항공의 총차입금은 3조1489억원이다. 이중 올해 상환해야 하는 단기성 차입금 규모는 1조1904억원(38%)에 달한다.

김 연구원은 “회사채 기한이익상실 조항과 리스·유동화 채무 조기상환 조항은 아시아나항공의 잠재적 유동성 위험 요인이 될 수 있다”며 “향후 재무구조개선 약정에 따른 경영정상화와 자구노력을 통한 차입금 감축 과정에 주목할 필요가 있다”고 밝혔다.

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토] 대왕고래 시추 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800720t.jpg)

![[포토] 농기계 정비 시연하는 강호동 농협 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800639t.jpg)

![[포토]본격 겨울추위 보내야하는 쪽방촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800589t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)