[이데일리 김소연 기자] 키움증권은 16일

삼성SDI(006400)에 대해 최근 주가 조정은 테슬라발 중국 전기차 수요 우려 탓이나 삼성SDI는 이런 우려와 직접 연관성이 적다고 판단했다. 자동차전지 북미 합작법인 등 적극적 행보에 주목할 때라는 분석이다. 투자의견 ‘매수’, 목표주가 90만원을 각각 유지했다. 현재 주가는 15일 기준 66만5000원이다.

김지산 키움증권 연구원은 이날 보고서에서 “4분기 영업이익 추정치를 5949억원에서 5776억원으로 소폭 하향한다”며 “원화 강세 영향을 반영했고, 연말 품질 충당금 등 일회성 비용 가능성을 염두에 둘 필요가 있다”고 말했다.

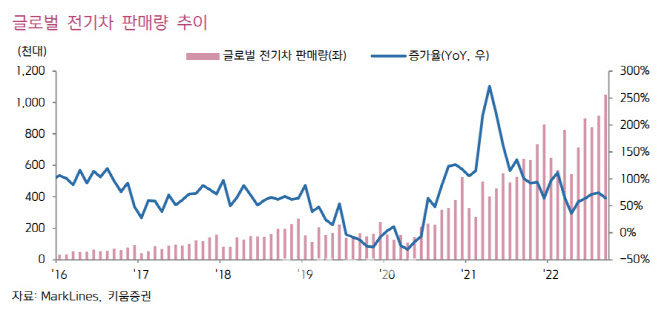

이어 “자동차전지는 유럽 전기차 수요 우려가 상존하지만 삼성SDI가 주력하고 있는 프리미엄급 수요는 양호하고 Gen5 배터리 중심으로 매출이 확대될 것”이라며 “에너지저장장치(ESS)는 미주 전력용 프로젝트가 성장을 주도할 것”이라고 전망했다.

최근 배터리 업종의 주가 조정은 테슬라발 중국 전기차 수요 우려, 경쟁사 수급 우려 등에서 비롯됐다고 봤다. 김 연구원은 “4분기는 환율과 일회성 비용을 감안해 실적 눈높이를 조금 낮출 필요가 있다”고 설명했다.

다만 새해부터 자동차전지의 적극적인 행보가 기대된다고 판단했다. 그는 “글로벌 OEM(주문자 상표 부착생산)들이 배터리 조달처 다원화를 추진하는 과정에서 고출력, 고밀도 각형 배터리의 경쟁력이 부각되고, 북미 합작법인 파트너를 확대해 미국 인플레이션 감축법(IRA) 대응력을 높여갈 계획”이라며 “46파이(46Φ, 지름 46mm) 원형전지의 고객과 수주가 확정되면 원형 자동차전지 시장에서도 입지가 강화될 것”이라고 전망했다.

삼성SDI는 2024년 부터 46파이 원형전지, 코발트 프리 NMx 배터리, Gen6 배터리 등 양산이 시작되며 질적인 도약을 이룰 것으로 김 연구원은 전망했다. 내년은 이런 기술적 도약을 준비하는 과정이 될 것으로 봤다. 내년 영업이익은 2조1479억원으로 증가할 것으로 김 연구원은 예상했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)