[이데일리 조해영 기자] KTB투자증권은 17일

대한항공(003490)에 대해 화물 초호황에 따른 실적 호조가 하반기에도 지속될 것으로 전망했다. 다만 오는 2022년에 골디락스 국면을 맞이할 수 있을지 불확실성은 높은 상황이라고 봤다. 이에 투자의견 ‘매수(buy)’와 목표주가 3만5000원을 모두 유지했다.

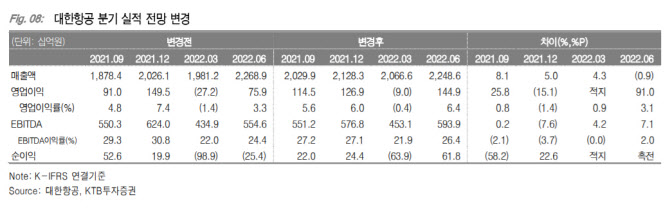

대한항공의 2분기 별도 기준 영업이익은 1969억원으로 전년 동기 대비 33%, 전 분기 대비 58% 각각 증가했다. 화물 운임 초강세가 지속되면서 전 분기 대비 이익 증가를 보였다. 원달러 환율과 항공유가 동반 상승으로 소폭의 비용증가가 있겠지만, 화물 초호황에 근거한 실적호조는 하반기에도 지속될 것이라는 전망이다.

KTB투자증권은 올해 대한항공이 평시 수준 못지 않은 실적과 체력을 보일 것으로 전망했다. 이에 올해 영업이익 추정치는 전년 동기 대비 392% 증가한 5366억원 수준으로 내다봤다.

이한준 KTB투자증권 연구원은 리포트에서 “2022년을 바라볼 때 화물운임 조정이 심하지 않고 여객 실적은 회복되는 골디락스 국면을 맞이할 지, 혹은 그 반대일지 불확실성은 높은 상황”이라며 “당분간 실적 추정에 근거한 밸류에이션보다는 향후 국내 유일의 FSC(풀서비스항공사)가 된다는 기대 하에 주가가 프리미엄 구간에서 형성될 전망”이라고 전했다.

2분기 화물 매출액은 전년 동기 대비 23% 증가한 1조5000억원으로 사상 최대 수송량에 힘입어 사상 최대 분기매출을 달성했다. 지난해 4분기와 올해 1분기의 공급능력이 한계라고 봤지만 추가로 여객기를 화물기로 전환하면서 운항효율을 제고했다는 설명이다. 항공화물 운임은 전 분기 대비 추가 상승했고, 9월부터는 성수기 물량이 추가되면서 초강세를 지속할 전망이다.

이 연구원은 “코로나19 델타 변이 바이러스로 훼손된 항공주의 투자심리 회복 모멘텀도 기대 요인”이라며 대한항공에 대한 투자의견 ‘매수(buy)’와 목표주가 3만5000원을 모두 유지했다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![트럼프 당선 가능성 커졌다?…다우·S&P500 사상 최고치[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900094b.jpg)

![요즘 고급 아파트에 필수라는데…커튼월 룩이 뭐지?[생활속산업이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900241b.jpg)