덩치만 키운 코스닥…“실속 없어”

2일 거래소에 따르면 코스닥 상장사 수는 코스닥이 출범한 1996년 343개에서 1774개(종목 수 1777개)로 5배 이상 늘었다. 같은 기간 코스피의 상장사 수는 760개에서 847개(종목 수 960개)로 11.5% 느는데 그친 것과 비교하면 큰 폭으로 는 것이다.

또 코스닥과 유사한 해외 주요국 자본시장과 비교해도 2~3배 이상 많다. 일본의 벤처기업이 주로 참여하는 도쿄증권거래소 그로스의 상장사는 588곳이고, 영국의 대체투자시장(AIM)은 725개, 대만 그레타이증권시장은 778개다.

상장사가 많다는 것은 그만큼 경쟁력이 천차만별인 기업이 섞여 있다는 것이고 이는 곧 전체 지수 성장의 발목을 잡는 요소가 된다.

이날 코스닥 지수는 종가 기준으로 675.84에 마감, 코스닥 출범 당시 최고치(828.22, 2007년 7월 12일)와 비교해 오히려 18.4% 역성장했다.

|

한화투자증권에 따르면 코스피·코스닥 상장사들이 올 들어 지난 10월 초까지 발행한 CB 발행 규모는 5조 8446억원으로 집계됐다. 이 가운데 코스닥 시장 발행총액 비중이 80%를 넘는다.

특히 조사 대상 기업의 30%가 CB 발행 한도의 자본총계 대비 비중이 100% 이상이었고, BW 발행 한도의 자본총계 대비 비중이 100% 이상인 경우는 조사 대상 중 28.4%로 나타났다.

엄수인 한화투자증권 연구원은 “CB나 BW 발행을 통해 자본총계 이상의 자금을 조달하게 되면 기존 주주의 지분율 희석을 야기하거나, 최대주주의 지분 확대 또는 불공정거래에 악용될 소지가 있다”고 지적했다.

투자자 외면에 탈코스닥

올해 20% 넘게 빠진 코스닥은 글로벌 금융위기 이후 최대 낙폭을 보이며 투자자들로부터 외면받고 있다.

지난달 평균 코스닥 시가총액 대비 거래대금 비중은 1.9%로 지난 10년 동안 평균 약 2.2% 대비 매우 낮은 수준이다. 10월의 경우 평균 코스닥 시가총액 대비 거래대금 비중은 1.6%에 불과했다.

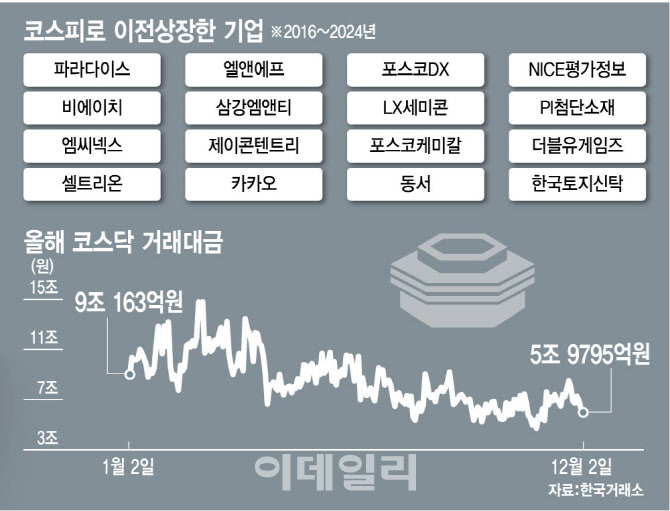

올해 2월까지만 해도 코스닥 거래대금은 14조원대(2월 23일 14조 8000억원)까지 증가했으나 하반기 들어 거래대금이 급격히 쪼그라들었다. 지난 10월 말에는 4조 7200억원으로 올해 최저수준을 기록한 바 있다.

시장 악화는 대장주의 탈출로 이어졌다. 올해 코스피로 떠난 포스코DX(022100), 엘앤에프(066970), 파라다이스(034230)에 이어 내년엔 시가총액 2위인 에코프로비엠(247540)도 코스피로 이전한다. 시가총액 덩치를 키웠다 싶으면 코스닥에서 짐을 싸 해마다 코스피로 새 둥지를 트는 기업이 늘고 있는 것이다.

좀비기업 증가…결국 코스닥 재편

한계 기업 징후를 보이는 이른바 ‘좀비 기업’들도 늘고 있다. 금융감독원에 따르면 3년 연속 이자보상배율 1 미만 상장사 수는 2018년 285개에서 지난해 말 467개로 63.9% 급증했다. 이자보상배율이 1 미만인 것은 기업이 벌어들인 영업이익으로 이자 비용조차 감당하지 못한다는 얘기다.

특히 시장 전체로 따지면 상장폐지 사유가 발생해 거래정지 상태에 놓인 상장사가 100곳(스팩 제외 코스닥 73개)에 달하는데 시가총액은 10조원을 넘어선다.

결국 거래소에서도 중장기적으로 코스닥 시장을 우량 기업과 비우량 기업을 구분하는 방안을 고려하고 있다.

현재 코스닥 시장을 2개로 나누면 한 시장에 들어가는 숫자가 절반으로 줄게 된다. 상장사 수가 많아서 생긴 부작용을 상당 부분 완화할 수 있다는 것이다. 또 우량기업 중심으로 1부 리그를 구성하면 과거에 비해 건전한 방식으로 자금 조달을 할 수 있게 되면서 현재 벌어지고 있는 ‘꼼수’ 자금 조달을 획기적으로 줄일 수 있게 된다.

익명을 요구한 한 교수는 “거래소 입장에서 코스닥 시장을 구분한다면 일부 기능이 축소되는 부분이 있을 수 있다. 이해관계가 복잡해 내부적인 검토가 필요할 것”이라며 “코스닥 내재 가치 측면에서 테슬라 같은 기업이 나와야 시장 매력도가 올라갈 수 있을 것”이라고 말했다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

!['매그7' 일제히 상승…S&P500·나스닥 사상 최고치[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120300132h.jpg)