[이데일리 안혜신 기자] IBK투자증권은 24일

SK텔레콤(017670)에 대해 올해 수익 개선 효과가 이어질 것으로 봤다. 목표가는 기존 7만원에서 7만5000원으로 상향하고 투자의견은 ‘매수’를 유지했다.

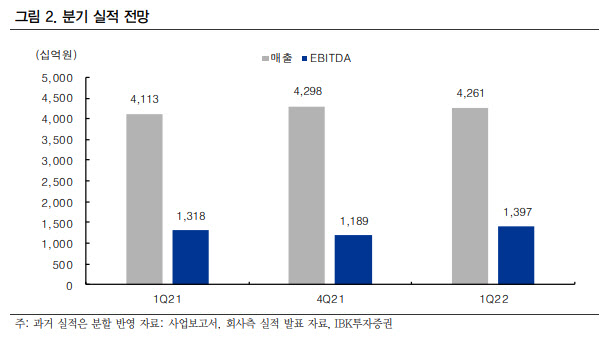

지난해 말 무선 가입자는 3188만명으로 전년대비 1.6% 증가했고, 5G 가입자는 987만명으로 80.3% 늘었다. 유료방송가입자는 케이블티비(CATV)가 286만명으로 2.3% 감소했지만, 인터넷티비(IPTV)가 614만명으로 8.5% 증가해 4.8% 증가한 900만명을 기록했다. 가입자당평균매출(ARPU)은 3만517원으로(연간기준) 0.7% 상승했다.

무선통신서비스는 가입자 증가와 5G 보급률 상승으로 매출이 3% 증가했고 마케팅비용은 4.7% 증가했지만, 감가상각비가 3.1% 감소하는 등 비용 증가가 매출보다 적어 영업이익이 8.9% 증가했다. 마찬가지로 가입자가 증가한 유선통신서비스도 유료방송, 초고속인터넷, 기업간거래(B2B) 매출이 11.3%, 4.8%, 9.7% 늘어 영업이익이 19.4% 증가했다.

5G 보급률이 30% 초반으로 상승 여력이 여전히 높고, IPTV와 초고속인터넷도 가입자가 계속 늘어날 전망이다. 작년에 10% 가까운 매출 성장을 기록했던 B2B도 그 이상의 성장을 예상하고 있다. 김장원 연구원은 “매출 증가와 함께 영업비용도 증가하지만 작년 실적에서도 확인했듯이 비용 증가가 매출 증가에 못 미칠 것으로 예상한다”면서 “더구나 작년에 사업을 분할하는 과정에서 일시적으로 늘어난 비용도 있어서 수익 개선의 여지가 크다”고 분석했다.

배당을 이익에 기반해 지급하는 것으로 배당정책을 바꾼 것에 대해서는 직전년도에 받았던 배당금이 훼손될 가능성은 거의 없다고 전망했다. 수익 전망을 고려했을 때 상향될 가능성이 높다는 것이다.

김 연구원은 “성장동력으로 여겼던 비통신사업의 계열사를 분할한 후 성장성에 아쉬움이 남을줄 알았지만 통신을 기반한 융합 사업에 주도적으로 나섬에 따라 오히려 성장 기대감이 커졌다”면서 “기존 사업 안정성에 성장 동력이 추가되면서 기업가치를 재평가할 필요성 커졌다”고 말했다.

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]윤 측 "공수처에 체포영장 연기 요청 사실 무근"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200562b.jpg)