[이데일리TV 이지혜 기자] 한국투자증권은 14일

현대글로비스(086280)에 대해 하반기 주가는 19% 하락했지만 항공화물·해운 대비 이익 모멘텀이 저평가됐다며 투자의견 ‘매수’와 목표주가 26만원을 유지했다.

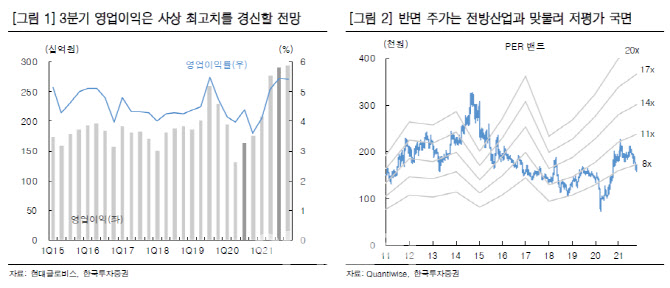

한국투자증권은 현대글로비스의 3분기 매출액과 영업이익을 전년 동기 대비 45%, 80% 증가한 5조3000억원, 2905억원으로 예상했다. 이는 전망치를 웃도는 수준이다.

최고운 한국투자증권 연구원은 “3분기 실적은 2분기에 이어 사상 최대 이익을 경신할 것”이라며 “글로벌 물류대란의 수혜로 전방 완성차 산업의 생산 차질과 3분기 국제화물 시장의 공급부족 현상 때문”이라고 분석했다.

해운·CKD(반조립제품) 부문의 이익 성장도 전망된다. 최 연구원은 “PCC(완성차 해상운송)는 더 비싼 운임으로 컨테이너 화물 수송이 가능해 수익성이 높고, 벌크 부문 역시 3분기 평균 BDI(건화물선 운임지수)가 전분기 대비 35% 급등해 10년 내 가장 좋은 영업환경이 펼쳐졌다”며 “CKD 역시 화물공급이 극도로 부족한 환경에서 환율도 오르고 있어 사상 최대 이익이 예상된다”고 설명했다.

이어 “동사는 풍부한 현금을 바탕으로 글로벌 수소 물류와 유통 인프라에 적극적으로 투자할 방침”이라며 “향후 수소·배터리 리스 등 친환경 신사업에서도 물류의 중요성이 강조될 것”이라고 덧붙였다.

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)