|

통화정책 방향에 대한 관심 ‘고조’

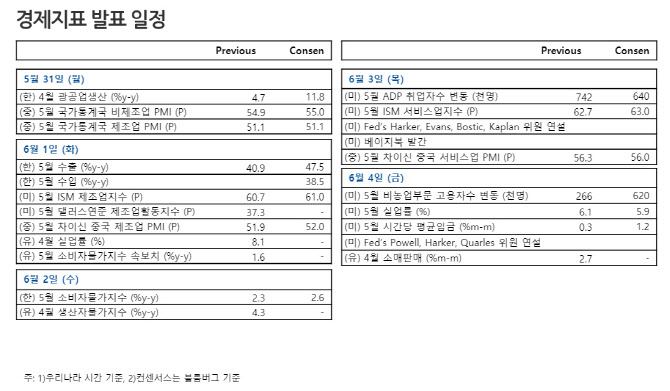

오는 6월 1일에는 국내 5월 수출과 소비자물가 동향이 발표될 예정이다. 작년 기저효과와 주요 선진국을 중심으로 한 수입 수요 증가, 수출 단가 개선 등이 반영돼 수출의 경우 지난해 동월 대비 대폭 증가할 것으로 시장은 관측하고 있다. 한국 5월 소비자물가 상승률 역시 지난해 기저효과 등이 더해지면서 2%대 상승폭을 기록할 것으로 내다보고 있다.

김유미 키움증권 연구원은 “아직 코로나19 백신 보급 속도가 더딘 만큼 관련 불확실성이 잔존해 연내 기준금리 인상 가능성은 낮겠으나 물가 흐름이 가파른 상승세를 보일 경우 수출 호조와 더불어 조기 금리 인상 우려를 자극할 수 있다”고 짚었다.

김 연구원은 “백신 보급과 경제활동 재개에 따른 비제조업 부문의 체감경기 개선에 더욱 주목할 것”이라면서 “노동시장 내 저임금 업종에서 공급 부족이 전년 대비 임금 상승 압력을 높일 수 있으며 경제활동 재개로 코로나19 충격이 컸던 레저 및 여가 등 대면 서비스업을 중심으로 고용 개선세가 좀 더 속도를 낼 것”이라고 내다봤다.

연준 베이지북을 통해서도 경기 낙관론을 확인할 수 있겠으나 인플레이션 우려감이 지표 호조와 더해질 경우 연준 테이퍼링(자산 매입 축소) 관련 불확실성을 높일 수 있다고 우려했다.

OPEC+ 회의도 주목할 변수다. 증산 규모가 늘어날 지가 핵심이다. 증산 여부에 따라 인플레이션 압력 전망이 달라질 수 있기 때문이다.

내수 경기 회복이 본격화될 수 있다는 기대감은 날로 강화되고 있다. 미국은 접종률 50%를 넘겼다. 국내서도 지난 27일부터 65세에서 74세를 대상으로 아스트라제네카 백신 접종이 시작됐다. 정부는 7월부터 1회 접종자들은 야외에서 마스크를 벗을 수 있다고 발표하기도 했다.

주식 시장에도 이런 흐름이 반영되고 있다. 지금까지 경기민감 스타일을 주도해온 소재, 에너지 업종에서 호텔레저, 화장품, 유통 등의 소비재 업종이 지수 대비 상대적 강세를 보여주고 있다.

김영환 NH투자증권 연구원은 IT, 자동차, 면세점, 카지노를 관심 업종으로 꼽았다. 그는 “연초 이후 원자재 가격 상승에 힘입은 소재·산업재 강세가 이어졌는데, 원자재 가격의 가파른 상승이 다소 진정되고, 글로벌 백신 접종이 빨라지면서 리오프닝(경제 재개)에 따른 보복소비를 반영하는 기간이 다가오고 있다”고 판단했다.

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![‘애국시민’ 편지에 경호처 실드…尹의 100시간, 불발된 체포영장[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400143b.jpg)