|

현재 통계청은 공식적으로 제12순환기에 해당하며 그 시작점은 2020년 5월이라는 것까지만 밝히고 있다. 개인적 의견이지만 올해 9월 동행지수순환변동치가 99.3포인트까지 내려와 있기 때문에 조만간 경기 하강에서 회복 국면으로 전환되면서 제13순환기가 시작될 것으로 생각된다.

그런데 지금처럼 기존의 순환기가 마무리되고 새로운 순환기가 시작되는 경기 저점에서 경제는 가장 취약하다. 경기가 계속 내려오면서 경제의 체력이 많이 약해졌기 때문이다. 문제는 이때 대외 환경에 부정적 리스크 요인이 존재할 경우 경제 위기가 찾아올 수 있다.

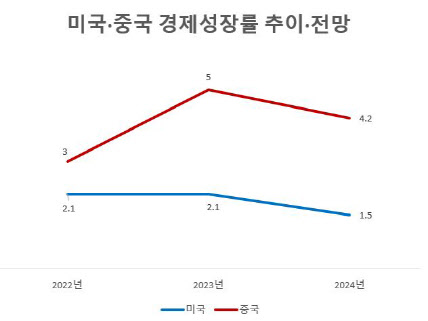

그러한 대외 리스크 요인으로는 첫째, G2의 동반 침체 가능성이다. 올해는 중국 경제가 부진하였으나 미국 경제가 호황을 유지하면서 세계 경제의 안전판 역할을 했다. 지난 미국의 3분기 경제성장률이 전기 대비 연율 4.9%로 2021년 이후 가장 높은 수준을 보였다.

결국 2024년 미국 경제는 그동안의 호황을 뒤로하고 저성장 국면으로 진입한다는 의미이다. 중국 경제에 대한 전망도 그다지 밝지 않다. 경기 회복이 지연되거나 회복 속도가 상당히 느릴 것이라는 컨센서스는 확고하다. 바로 부동산 시장의 부실 문제 때문이다.

|

셋째, 정치가 경제의 발목을 잡을 가능성이다. 시장이 불안정할 때, 정치적 이벤트가 있을 경우 그 불안정성이 증폭될 수 있다. 2024년은 세계적으로 중요한 많은 정치 이벤트들이 있다. 미국의 대통령 선거, 유럽의회 선거, 우크라이나와 러시아의 대통령 선거, 대만의 총통선거 등 글로벌 정치 지형을 바꿀만한 굵직한 선거들이 줄을 잇고 있다. 경험으로 보면 선거 과정에서 자국민을 위한 포퓰리즘이 대두될 가능성이 높다. 그것이 극단적일 경우 세계 경제 전반에 더 강한 보호무역주의가 유행처럼 번질 수도 있다. 2024년은 정치가 경제를 지배하는 한 해가 될 수도 있다.

2023년도 힘들었지만 2024년은 불확실성이 더 높아진다는 의미로 경제 주체들에게 어려운 해가 될 가능성을 우려해 본다. 외풍이 아무리 거세더라도 탄탄한 체력이 있으면 거뜬히 어려움을 이겨낼 수 있다. 그러나 코로나 이후 성장잠재력이 고갈되었다고 평가받는 한국 경제에 어쩌면 2024년은 위기의 한 해가 될 수도 있겠다는 생각이다. 지금 각 경제 주체들은 다가오는 위기를 가늠하고 스스로 체력을 파악해 무엇을 준비해야 하는지를 심각히 고민해야 할 때이다. 2024년에도 한국 경제가 언제나 그랬듯이 위기를 잘 극복하고 다시 살아나기를 기원해 본다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![세단 주행감 갖춘 SUV…더 진화한 패밀리카 'BMW 뉴 X3'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000092h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)