[이데일리 김인경 기자] KB증권은 15일

삼성SDS(018260)가 정보기술(IT) 부분의 실적 개선세가 나타나며 1분기 실적이 시장 기대치를 웃돌 것이라고 전망했다. 투자의견 ‘매수’, 목표주가 22만5000원은 유지했다.

김준섭 KB증권 연구원은 “삼성SDS의 투자포인트는 IT서비스 사업의 실적 개선”이라며 “IT서비스부문 실적 개선은 관계사의 스마트팩토리 프로젝트만이 아니라 디지털 전환 수요 증가에 따른 대외 매출액 확대, 클라우드 중심의 서비스 제공에 따른 비용 효율화가 이끌고 있다”고 설명했다. 이어 “물류 업무처리아웃소싱(BPO) 사업의 견조한 실적 개선도 투자포인트로 작용할 것”이라고 기대했다.

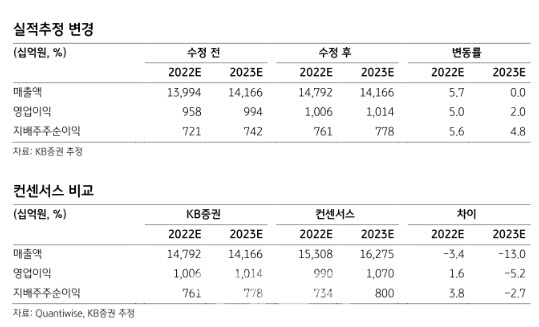

그는 1분기 삼성SDS의 매출액은 전년 동기보다 24.7% 늘어난 3조8200억원, 영업이익은 같은 기간 11.1% 증가한 2411억원으로 시장 기대치를 웃돌 것이라 내다봤다. 김 연구원은 “세부적으로는 IT서비스 사업부문의 매출액이 전년 동기보다 2% 늘어난 1조4000억원, 영업이익은 같은 기간 7.7% 증가한 1991억원을 기록할 것”이라고 전망했다. 이와 함께 1분기 물류사업부문 매출액 역시 전년 동기보다 43.0% 늘어난 2조4200억원, 영업이익도 같은 기간 29.9% 증가한 421억원 수준으로 평가했다.

김 연구원은 “특히 IT서비스부문 실적 개선은 관계사의 스마트팩토리 프로젝트만이 아니라 디지털 전환 수요 증가에 따른 대외 매출액 확대, 클라우드 중심의 서비스 제공에 따른 비용 효율화가 이끌고 있다”면서 “물류BPO 사업의 견조한 실적 개선도 투자포인트로 작용할 것”이라고 말했다.

이어 “삼성SDS의

삼성전자(005930)의 ‘차세대 전사적 자원관리(ERP) 사업’(N-ERP)이 지난 3월 말 마무리되면서, 이를 레퍼런스로 본격적인 사업화가 진행할 것”이라며 “

삼성전자(005930)가 구축한 N-ERP는 다양한 어플리케이션 (새로운 비즈니스 대응을 위한 전문솔루션 사용, 인공지능을 통한 의사결정 지원)을 사용할 수 있도록 했고, 업무처리 속도와 생산성이 높아진 것으로 알려져 있다”고 강조했다.

이어 많은 기업들이 사용 중인 과거 버전은 2025년까지 유지보수 지원이 종료되며 삼성SDS의 삼성전자 N-ERP 구축은 레퍼런스로 작용할 전망이다. 김 연구원은 “하반기부터 IT서비스 사업부문의 본격적인 실적개선으로 연결될 전망”이라고 덧붙였다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)