|

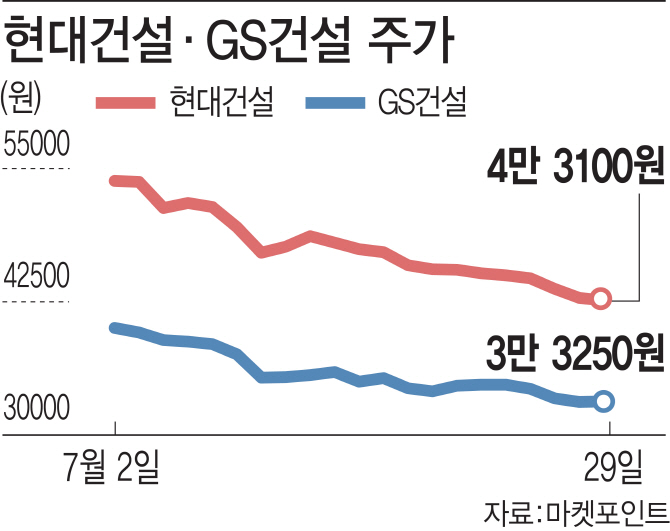

29일 마켓포인트에 따르면 이달 들어 현대건설(000720) 주가는 19.6% 급락했다. GS건설(006360)과 HDC현대산업개발(294870)도 각각 17.6%, 15.4% 빠졌다. 지난 8일 김현미 국토교통부 장관이 민간택지 아파트에도 분양가 상한제 도입을 검토한다고 밝힌 이후 주요 건설사들의 주가는 조정 국면을 이어왔다. 분양가 상한제 도입시 분양 물량 감소, 이에 따른 건설업체의 주택 부문 수익성 악화 우려로 투자심리가 급격히 위축된 것이다. 특히 주택 부문에 강점을 지닌 HDC현대산업개발·GS건설 등이 직격탄을 맞았다.

빛바랜 2분기 호실적…주가 급락에 목표가도 줄줄이 하향

대형 건설업체들은 2분기 호실적으로 잠시나마 한숨 돌릴 수 있게 됐다. HDC현대산업개발의 2분기 매출액과 영업이익은 전년동기대비 각각 75.6%, 96.4% 증가하며 시장예상치를 웃돌았다. GS건설의 2분기 영업이익은 2000억원을 넘기며 견조한 실적을 기록했고, 현대건설도 2450억원의 영업이익으로 양호한 실적을 거뒀다는 평가다. HDC현대산업개발과 GS건설은 지난 26일 2분기 실적이 발표된 이후 다음 거래일인 이날 각각 0.55%, 0.15% 반등에 성공했다.

“밸류에이션 매력적…하반기 실적 개선 기대감 유효”

분양가 상한제 도입에 따른 실적 악화 우려도 과도하다는 분석이 나온다. 라 연구원은 “분양가 상한제 도입이 공급물량 감소로 이어질 수 있지만 이미 이주 및 철거가 진행 중인 상황에서는 금융비용 부담이 증가해 공급시기를 늦추는데 한계가 있다”고 판단했다. GS건설의 경우 올해 주택 분양물량 목표치(2만5000세대)를 달성할 수 있을 것이란 전망이 나온다. 분양가 상한제를 실시하더라도 하반기 남아 있는 분양대상 지역 내 일반 물량은 650세대 이하이기에 지연될 가능성은 높지 않다는 판단이다.

또 국내 주택시장에서 타격을 입더라도 해외수주 모멘텀이 살아 있어 하반기 실적 개선이 기대된다. 현대건설의 올 상반기 신규수주는 11조5000억원으로 전년동기대비 19% 증가했다. 김치호 한국투자증권 연구원은 “투자의향서(LOI)를 수령한 이라크 유정 물 공급시설을 포함하면 현재까지 실질적으로 수주 가이던스의 60%를 달성했다”며 “하반기 파나마 메트로(26억달러), 이라크 발전소(14억달러) 등의 발표가 예정돼 있어 수주 모멘텀은 이어질 것”이라고 내다봤다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]한진선,최종일 밝은 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101300289t.jpg)