|

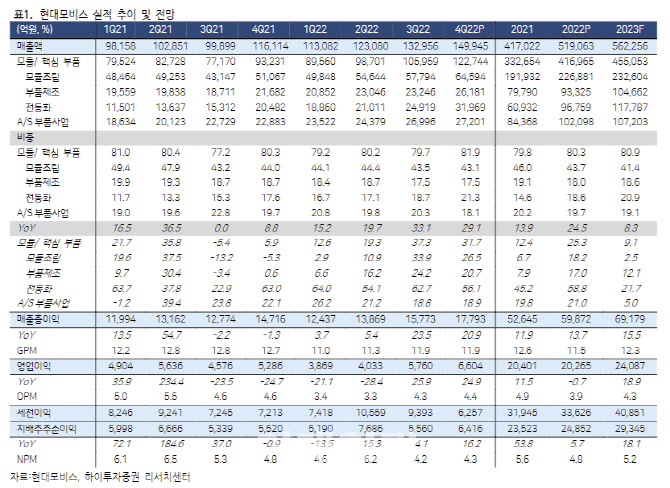

모듈 및 핵심부품 매출액은 전년 대비 31.7% 증가한 12조3000억원을 기록했으며, 영업이익은 1789억원으로 흑자전환했다. 전동화 매출은 현대·기아의 친환경차 생산 확대로 56.1% 성장한 3조1000억원으로 집계됐다. 모듈조립과 부품제조 매출은 생산 정상화로 물량 증가와 스포츠유틸리티차량(SUV) 비중 확대로 각각 6조4000억원, 2조6000억원을 기록했다. 사후서비스(AS) 매출액은 18.9% 늘어난 2조7000억원, 영업이익은 20.2% 감소한 4815억원으로 집계됐다.

해외수주는 84.8% 늘어난 46억5000만달러를 기록했으며, 북미지역과 중국지역이 각각 30억5000만달러, 9억1000달러로 수주 증가세를 견인했다고 봤다.

올해도 완성차 생산 정상화가 기조가 뚜렷해 매출 성장이 무리 없을 것이란 전망이다. 관건은 수익성인데, 지난해 운송비로 인해 수익성이 악화됐지만 올해는 안정화되면서 호조를 보일 것으로 점쳤다. 조 연구원은 “운송비는 전반적으로 하향 안정화가 지속되고 있기 때문에 올해는 수익성 개선을 기대할 수 있다”고 말했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)