[이데일리 이정현 기자] 삼성증권은

제일기획(030000)이 구조적 변화에 대응해 체질 개선을 도모해온 만큼 성장흐름을 이어갈 것으로 내다봤다. 투자의견은 ‘매수’, 목표가는 3만4000원을 유지했다.

최민하 삼성증권 연구원은 5일 보고서에서 “광고주들은 매출과 직결될 수 있는 이커머스, 리테일, 프로모션 등에 광고예산 비중을 높이고 있고 매체에 있어서도 개인, 회사, 조직 등이 자체적으로 보유한 미디어를 일컫는 온드 미디어에 대한 투자를 늘리고 있다”며 이같이 밝혔다.

이어 “온드 미디어를 채울 콘텐츠가 중요한데 비용 효율화와 효과 극대화를 위해 통합 마케팅 서비스를 제공할 수 있는 업체를 찾고 있다”며 “디지털 및 콘텐츠, 리테일 역량 등을 강화해온 제일기획은 성장판이 열려있는 시장에서 영역을 넓히며 수익을 확대하고 있는 셈”이라고 했다.

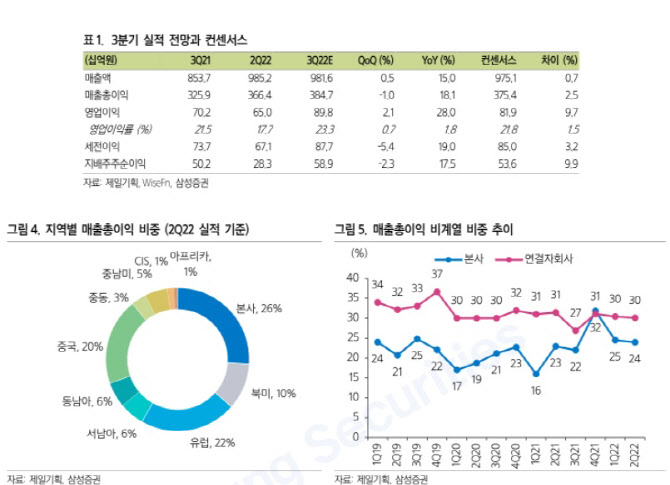

제일기획은 구조적 체질 개선에 힘입어 성과 확대를 지속할 전망이다. 삼성증권은 제일기획의 3분기 영업이익은 898억 원으로 전년동기대비 28.0% 늘고 컨센서스를 10% 웃돌 것으로 기대했다. 최 연구원은 “전통적인 성수기 중 하나인 2분기 대비해서도 이커머스, 리테일 등의 물량 증가 등에 힘입어 이익이 커질 것”이라며 “국내뿐 아니라 글로벌 지역에서 디지털 콘텐츠 제작 물량 등의 확대로 북미, 중남미, 동남아 등에서 높은 외형 성장세를 이어갈 것”으로 내다봤다.

그러면서 “4분기에는 전년 동기에 일회성 인건비가 반영됐던 기저효과까지 더해져 37%의 이익 증가가 기대된다”고 전망했다.

완전히 달라진 이익 체력을 감안하는 상당한 저평가 구간에 머물러있다는게 삼성증권의 판단이다. 최 연구원은 “올해 영업익이 31% 늘어날 것으로 예상되는데 비해 올해 PER는 11.8배에 불과하다”며 “시장 변화에 대응해 단순 매체 대행에서 닷컴 서비스, 라이브 커머스, 퍼포먼스 마케팅 등으로 영역을 넓혀온 효과로 비우호적인 영업환경 속에서도 차별적인 이익 성장을 이어갈 것”이라 했다.

![[포토]'사상 초유' 한 대행 탄핵안 가결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700946t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)