[이데일리 김응태 기자] 하나증권은 30일

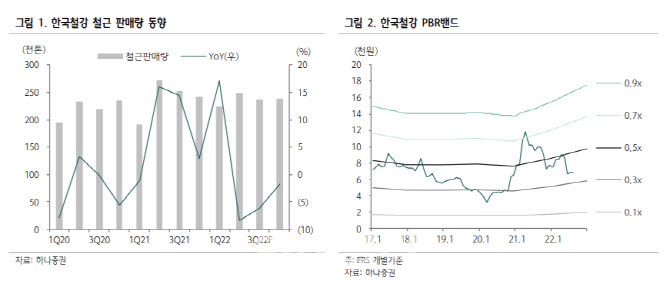

한국철강(104700)에 대해 철근 스프레드 확대로 양호한 2분기 실적을 거뒀지만, 하반기 국내 철근 수급 둔화로 실적이 하향될 것으로 전망했다. 이에 목표주가를 1만2000원에서 1만1000원으로 낮췄다. 다만 현재 주가가 주가순자산비율(PBR) 0.3배로 밴드 하단 수준까지 하락해 밸류에이션 매력이 높아 투자의견은 ‘매수’를 유지했다. 전거래일 종가는 6860원이다.

박성봉 하나증권 연구원은 “올해 2분기 한국철강의 매출액은 전년 대비 58.2% 증가한 2895억원, 영업이익은 21.6% 늘어난 443억원을 기록했다”고 말했다.

2분기 실적은 국내 건설 경기 둔화에 따른 철근 판매량 부진에도 불구하고, 철근 판매단가 상승폭이 국내 철스크랩 가격 상승폭을 크게 상회하면서 양호한 실적을 기록했다는 분석이다.

다만 하반기에는 실적이 소폭 둔화할 것으로 전망했다. 지난해 국내 건설 수주와 분양 호조 영향으로 올 상반기 철근 내수판매는 506만t으로 전년 동기와 유사한 수준이지만, 하반기는 급격한 금리 상승과 공사비 증가에 따른 사업 비용 증가로 분양 시장이 위축되고 있어서다. 아파트 매매가격도 지속적으로 하락하고 있는 데다, 분양가는 상승하면서 청약 경쟁률이 하락하고 있어 철근 수요가 줄어들 가능성이 높다는 판단이다.

아울러 9월부터 한국특강의 칠서제강소가 상업 생산에 들어가는 점도 철근 수급 악화 요인으로 작용할 것으로 봤다.

이 같은 철근 수급 악화로 한국철강의 3분기 영업이익은 전년 대비 22.6% 감소한 261억원을 기록할 것으로 예상했다.

철근 수급 악화에도 현금성자산 보유액을 고려하면 주가는 저평가됐다는 분석이다. 박 연구원은 “하반기 국내 철근 수급 악화는 우려되나 시가총액은 3000억원 미만을 기록 중으로, 현금성자산 3600억원을 감안하면 저평가됐다고 판단된다”고 말했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)