|

연중 고점 목전…모멘텀 유효한 업종 키 맞추기

4일 마켓포인트에 따르면 코스피는 전 거래일 대비 4.18포인트(0.19%) 오른 2151.18에 장을 마감했다. 장 초반 코스피는 급등세를 보이며 2191까지 치솟기도 했으나 오후 들어서 개인들이 물량을 쏟아내면서 상승폭을 대부분 반납했다. 이날 개인은 3347억원어치 팔았고 외국인은 468억원의 매수 우위를 보였다. 기관은 2979억원어치 사들이면서 지수 하락을 막아냈다.

노동길 NH투자증권 연구원은 “국내 주식시장은 전일 대형주 위주 급등에 따른 차익실현에 장중 상승폭을 줄여나갔다”며 “지수 상승에 따른 속도 조절 가능성은 있으나 지수 상승을 이끌었던 경기 회복 기대, 글로벌 정책 공조는 당장 꺾일 변수는 아니다”고 설명했다.

특히 5월 중순 이전까지 지수 대비 수익률이 부진했던 업종들이 경제 정상화 기대가 확대된 후 상대적으로 양호한 수익률을 기록하는 업종으로 탈바꿈했다. 실제 최근 수익률이 급등한 정유, 자동차, 조선 등 경기 민감 업종은 경기 지표 개선보다 기대감이 앞서 있는 상황에서 산업 데이터가 저점을 확인하고 반등하는 등의 모멘텀을 지닌 업종들이었다.

이예신 신한금융투자 연구원은 “모멘텀이 유효한 업종 중심으로 6월 중 업종 간 키 맞추기는 지속될 수 있다”며 “글로벌 경기와 제조업 지표 개선의 연속성과 기업 실적 또는 가이던스 확인 전후가 눈높이 조정 시점이 될 가능성이 크다”고 분석했다.

3분기 이후 실적 변화에 중점

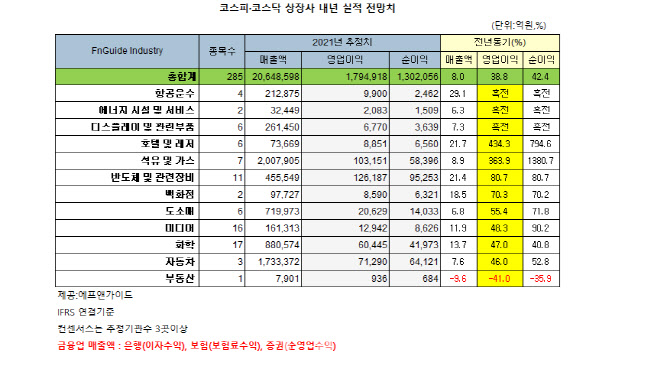

실제 금융정보제공업체 에프앤가이드에 따르면 코스피와 코스닥 상장사 전체 3분기 영업이익은 38조9955억원으로 지난해 같은 때보다 20.4% 증가할 것으로 전망됐다. 4분기 영업이익도 37조1990억원으로 같은 기간 60% 늘어날 것으로 집계됐다. 하반기 전체로 따지면 전년 동기보다 37% 증가할 것으로 예상된다.

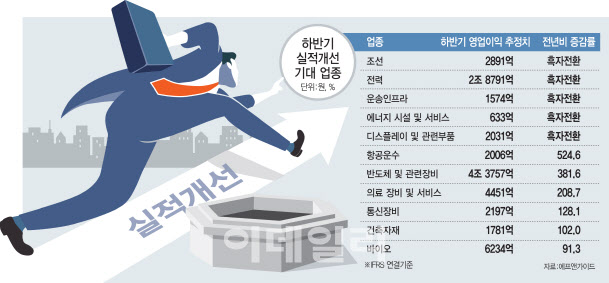

업종별로 보면 조선업종은 올 하반기 2891억원으로 전년 동기 대비 흑자전환할 것으로 전망된다. 전력, 운송인프라, 에너지시설, 디스플레이 등 업종도 이 기간 흑자로 돌아설 것으로 집계됐다.

항공운수의 경우 올해 하반기 2006억원으로 전년 동기 대비 524.6% 증가할 것으로 추산됐고 반도체 및 관련 장비 상장사들은 4조3757억원으로 같은 기간 381.6% 늘어날 전망이다. 의료장비 및 서비스(208.7%), 통신장비(128.1%), 건축자제(102.0%) 등 하반기 영업이익이 100% 이상 증가할 것으로 집계됐다.

이예신 연구원은 “코로나19 타격으로 시장이 급락하기 전 주가 수준과 현재 주가의 괴리율 기준으로 민감주 또는 일부 경기 소비재 업종 가운데 자동차, 비철·목재, 철강, 에너지(정유) 순으로 상승 여력이 남아 있다”며 “반도체 산업의 경우 내년 상반기 업황과 실적 개선을 선반영한다는 측면에서 주도 업종으로의 합류를 기대할 수 있다”고 분석했다.

|

코스피와 코스닥 상장사 전체 올해 영업이익은 130조4020억원으로 전년보다 3% 증가하는 반면 내년의 경우 179조4918억원으로 40% 가까이 늘어날 것으로 집계됐다.

수급 환경 변화 대형주에 긍정적

언택트 환경에서 주목받은 새로운 주도 산업군이 그간 강세를 보인 만큼 현재 수급 환경이 대형주에 긍정적이라는 분석도 한다.

이예신 연구원은 “최근 시장의 특징 중 하나는 급등 전까지 시가총액 비중이 크지 않았던 업종 또는 중소형주에서 대형주로 매기가 확산되고 있다는 점”이라며 “언택트 환경에서 주목받은 새로운 주도 산업군과 개인 수급이 초기의 지수 회복을 이끌었기 때문”이라고 설명했다.

정유, 자동차, 조선, 건설 등이 움직이기 시작했고 반도체 중심의 대형 IT가 오르는 것도 이 때문이라고 분석했다. 다만 현재와 같은 시장 상황이 지속되기 위해서는 대외 정치 불확실성이라는 악재 누적에도 위험 선호 심리를 이끌고 있는 경제 정상화 및 유동성 정책 기대의 조합이 유지돼야 한다고 강조했다.

이에 6월 연방공개시장위원회(FOMC)(9~10일, 현지시간 기준)에서의 통화 정책 기조와 6월 선물옵션동시만기일(11일) 전후 수급 변동성 여부를 확인할 필요가 있다고 조언했다.

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)