[이데일리 김응태 기자] 현대차증권은 5일

카카오게임즈(293490)에 대해 주력 이익원인 ‘오딘’의 가파른 하향 안정화, 신작 ‘아키에이지 워’ 흥행이 기대를 하회하며 올해 2분기 실적이 부진할 것으로 전망했다. 이에 목표주가를 5만2000원에서 4만2000원으로 하향 조정했다. 다만 신작을 토대로 연말까지 계단식 실적 개선이 예상돼 투자의견은 ‘매수’를 유지했다. 상승여력은 31%이며, 전날 종가는 3만2050원이다.

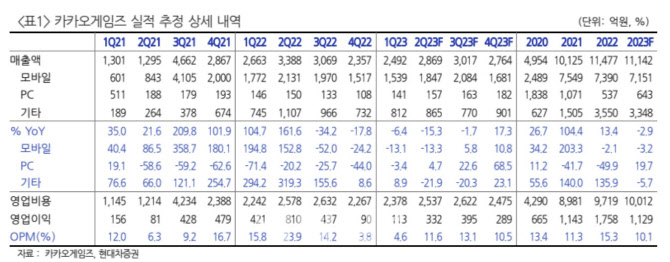

김현용 현대차증권 연구원은 “카카오게임즈의 올해 2분기 매출액은 전년 대비 15.3% 감소한 2869억원, 영업이익은 59% 줄어든 332억원으로 낮아진 컨센서스 대비로도 30% 넘게 하회하는 이익을 예상한다”고 진단했다.

매출 감소는 오딘의 하향 안정화 속 신작 아키에이지 워 흥행이 기대치를 밑돈 영향이 크다는 분석이다. 영업이익 급감은 마진율이 높은 오딘 매출 감소가 가장 큰 원으로 파악되며, 영업이익률은 전년 대비 12.3%포인트 하락한 11.6%를 기록할 것으로 추정했다.

3분기는 전분기 대비 매출과 이익 모두 반등할 것으로 봤다. 신작 ‘아레스: 라이즈 오브 가디언즈’ 출시 및 오딘 2주년 업데이트로 인한 매출 증가 효과가 기대되면서다. 아울러 연내 ‘가디스 오더’ 출시도 예정돼 신작 모멘텀이 풍부하지만, 하반기 신작들의 경우 퍼블리싱 라인업이라 마진 개선에는 한계가 있다고 짚었다.

내년 자체 개발 신작으로 주목할 만한 게임은 라이온하트의 ‘프로젝트C’ 포함한 신작 3종, PC 및 콘솔향으로 내년 하반기 출시 목표인 ‘아키에이지 워2’ 등을 꼽을 수 있다고 평가했다. 프로젝트C는 서브컬처 수집형 육성 시뮬레이션 게임이며, 이외에도 루트 슈터 신작 ‘프로젝트S’와 다중접속역할수행게임(MMORPG) 신작 ‘프로젝트Q’를 개발 중인 점도 기대 포인트로 짚었다. 김 연구원은 “자체 개발 신작이 다수 출시되며 내년에는 영업이익률도 증가세로 전환 가능할 것”이라고 말했다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)