난다 긴다 하는 국내 펀드 매니저들도 바이오 업종 투자로 고민하고 있다. 객관적인 수치만으로는 운용하는 펀드에 담기가 쉽지 않은 데 제약·바이오 주식에 투자하지 않고는 벤치마크(BM) 지수를 따라갈 수 없기 때문이다. 제약·바이오 담당 애널리스트가 분석하지 않는 상장사도 적지 않은 탓에 투자 판단을 내리기 쉽지 않다는 펀드 매니저가 적지 않다.

적정 가치 산정 어려줘…기관, 살 수도 안 살수도 없는 상황

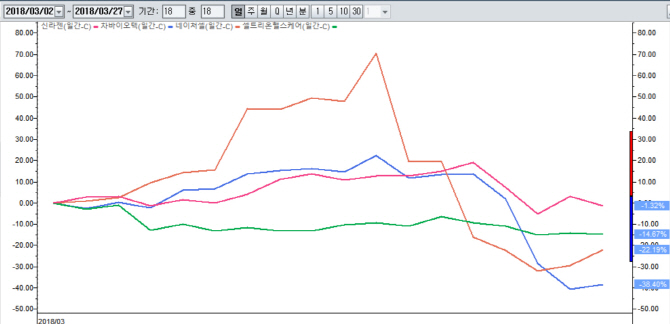

지난해 4분기부터 셀트리온을 비롯해 신라젠 셀트리온제약 에이치엘비 네이처셀 등이 급등하면서 바이오주 거품론이 끊임없이 등장하고 있다. 거품론에도 주가 상승은 이어졌고 코스닥 시장 내 시가총액 상위권에 바이오 상장사가 잇달아 이름을 올렸다.

한국거래소가 새로 발표한 KRX300 지수에도 적지 않은 바이오 업체가 포함됐고 기관 투자가 고민은 더욱 깊어졌다. 운용을 잘하기로 소문났던 한 운용사는 호기롭게 공매도로 대응했다가 대규모 손실을 기록하기도 했다.

바이오 업종 기업공개(IPO)를 담당했던 투자은행(IB) 업계도 적정 가치를 산정하느라 애를 먹고 있다.

엔지켐생명과학 이전 상장을 주관했던 한국투자증권 기업금융2부는 적정 공모가를 산정하려고 오는 2020년 추정 당기순이익을 적용했다. 호중구감소증 치료제와 구강점막염 치료제로 개발 중인 신약후보물질(EC-18) 기술이전으로 매출이 발생할 시점을 2020년께로 잡았기 때문이다. 적정 주가수익비율(PER)은 기존 상장사 가운데 비슷한 신약 개발업체와 비교해서 산출했다. 비교 대상 리스트를 만들기 위해 업종·재무·사업·일반 유사성 등을 고려해 네차례에 걸쳐 상장사를 추렸다. 복잡한 과정을 통해 비교가치 평가를 위한 최종 상장사로 한미약품, 녹십자, 유한양행, 동화약품, 부광약품, 종근당 6개사를 선정했고 평균 PER인 27.13배에서 할인율 28.5%를 적용했다.

한국투자증권은 고심 끝에 공모가를 선정했지만 수년간 미래 주당순이익을 추정해야 하며 추정과정에서 여러 단계 가정이 필요하므로 평가자 자의성 개입 가능성이 있다고 단서를 달았다. 아울러 순이익은 영업활동에 의한 수익창출 외에도 영업외손익을 반영한 최종 결과물이기 때문에 PER을 적용한 비교가치는 기업이 창출한 이익의 질을 파악할 수 없다는 한계도 있다.

|

27일 마켓포인트에 따르면 네이처셀은 전날보다 10.08% 오른 2만8400원으로 거래를 마쳤다. 외국인과 기관 투자가가 각각 18만주, 1만6000주 순매도를 기록한 것을 고려하면 개인이 네이처셀 주가가 최근 급락한 틈을 타 저가 매수에 나서면서 주가가 오른 것으로 보인다.

네이처셀과 차바이오텍 사태 이후로 일제히 급락했던 바이오 상장사 주가가 최근 이틀 동안 다시 꿈틀대고 있다. 지난 이틀 동안 바이오 상장사인 텔콘과 코아스템은 각각 36.2%,35.9% 올랐다. CMG제약(22.4%) 알테오젠(20.5%) 에스에프씨(20.4%) 루트로닉(18.1%) 오스코텍(15.2%) 등도 상승률 상위 종목으로 이름을 올렸다.

금융투자업계 관계자는 “개인이 바이오 업종에 끊임없이 투자하는 이유는 단기간 높은 수익률을 올릴 수 있다는 기대감 때문”이라며 “오랜 기간 주식 투자를 했던 전업 투자자도 단기 트레이딩을 통해 바이오주 매매를 지속하면서 거래량이 줄지 않는다”고 말했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)