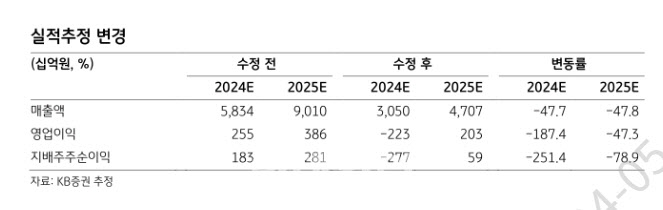

13일 이창민 KB증권 연구원은 “리튬 가격 급락으로 양극재 평균판매단가(ASP) 전망을 하향 조정했고, 전방 시장의 성장성 둔화를 고려해 가동률과 영업이익률 추정치를 낮췄다”며 이같이 밝혔다.

그는 먼저 2023~2030년 양극재 ASP를 1킬로그램(kg)당 44달러에서 31달러로 하향했다. 또 같은 기간 가동률을 평균 70%에서 67%로, 영업이익률 추정치를 평균 4.8%에서 4.2%로 0.6%포인트(p) 낮췄다.

이 연구원은 “1분기 양극재 판매량은 전분기 대비 25% 증가했으나 ASP는 18% 하락했다”면서 “NCMA90(니켈함량 90%) 제품과 NCM523(니켈50%, 코발트20%, 망간 30%의 비율) 제품의 출하량이 모두 증가한 점은 긍정적이었으나, 리튬 가격과 연동된 ASP가 하락한 점이 매출의 하방 요인으로 작용했다”고 분석했다.

이어 작년 4분기와 마찬가지로 리튬 가격 하락이 역(逆) 래깅효과 (비싸게 사서 싸게 파는 것)로 인한 수익성 훼손 및 재고평가손실로 이어졌다는 설명이다.

이 연구원은 “올해 전체 매출액은 작년보다 34% 줄어든 3조500억원, 영업손실은 적자를 지속한 2232억원 수준으로 추정한다”면서 “상반기 실적 부진은 불가피하나, 하반기에는 신제품 출시에 따른 출하량 확대와 리튬 가격 안정화로 인한 ASP 회복이 기대된다”고 덧붙였다.

|

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)