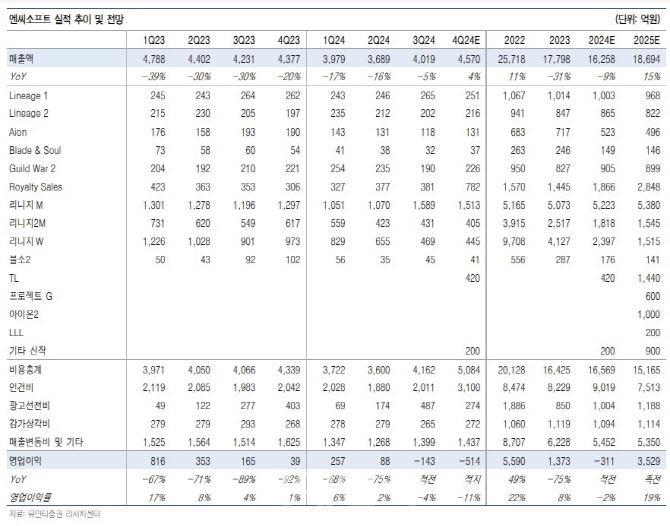

[이데일리 김응태 기자] 유안타증권은 2일 엔씨소프트(036570)에 대해 주요 신작을 바탕으로 내년 매출이 증가하고 비용 효율화로 실적 개선이 기대된다고 전망했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 26만원에서 31만원으로 상향 조정했다. 전거래일 종가는 23만7500원이다.

이창영 유안타증권 연구원은 “리니지 지적재산권(IP) 기반 PC 및 모바일 게임 신작인 ‘저니오브모나크’가 오는 12월 5일 글로벌 출시 예정”이라며 “사전 예약이 800만명을 돌파하는 등 게임 완성도가 높고 리니지를 좋아하는 과거 국내 및 대만 사용자층이 주요 고객으로 ‘아이온2’ 출시 전까지 매출 공백을 메워 줄 것으로 기대한다”고 진단했다.

‘TL’의 성적도 견조하다는 평가다. 최근 동시접속자수가 10만명 전후 수준에서 하향 안정화된 가운데, 10월 최고 동시접속자수 33만6000명을 감안하면 4분기에 총 매출 1300억원을 거둘 것으로 추정했다. 낮은 과금 부담에도 트래픽 증가에 의한 매출 증가가 기대된다는 분석이다. 아울러 이달과 오는 3월 대규모 콘텐츠 업데이트 예정으로 무기 추가 시 매출이 증가할 것으로 짚었다. 이 연구원은 “국내 유저에겐 다중접속역할수행게임(MMORPG)이 식상하지만 해외 유저에겐 신선한 장르, 콘텐츠로 다가가는 중”이라며 “향후 신규 MMORPG 해외 흥행 기대가 커지고 있다”고 밝혔다.

‘아이온2’는 순조롭게 개발이 진행되며 내년 하반기 지연 없이 출시되고, 내년 가장 매출이 기대되는 신작이 될 것으로 봤다.

비용 효율화에도 주목했다. 이 연구원은 “내년 1분기까지 약 1000여명이 넘는 인력 감축 전망된다”며 “이로 인해 2024년 4분기 인건비는 퇴직금 포함 약 1000억원 증가 전망이나 내년 연간으로 약 1500억원의 인건비 절감 예상된다”고 밝혔다.

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![삼성전자, 4거래일 연속 하락…5만3000원대 사수 안간힘[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200408h.jpg)