|

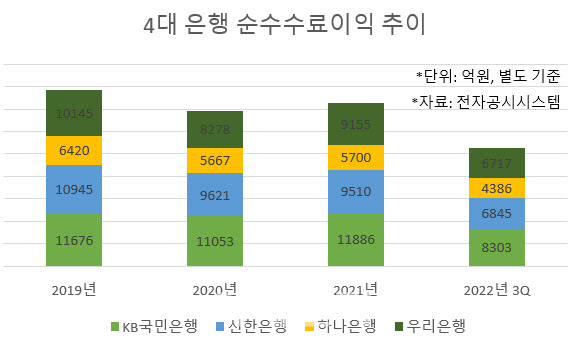

6일 금융감독원 전자공시시스템에 따르면 지난해 3분기 누적 4대 은행(KB국민·신한·하나·우리)의 순수수료 이익(별도 재무제표 기준)은 총 2조6300억원으로 집계됐다. 전년 연간 이익 규모는 3조6300억원에 달한다. 지난해 3분기까지 은행별 순수수료 이익을 보면 KB국민은행이 8300억원으로 가장 많고 이어 신한은행 6800억원, 우리은행 6700억원, 하나은행 4400억원 순이다. 수수료가 은행의 주요 수익원 중 하나인 셈이다.

수수료는 크게 △예금수수료(송금수수료 등) △대출수수료(중도상환수수료 등) △외환·수출입수수료 △환전수수료 등이 있다. 이중 은행들은 최근 예금수수료에 대한 면제를 실시하고 있다.

신한은행은 올해 1월 1일부터 모바일·인터넷뱅킹에서 타행 이체(송금)수수료·자동이체 수수료를 전액 영구 면제키로 결정한 바 있다. 이후 국민은행, 농협은행, 하나은행, 우리은행이 속속 동참하면서 온라인을 통한 타행 이체수수료는 사실상 대부분 제로(0원)가 됐다. 같은 은행에 대한 이체수수료는 지금도 면제되고 있다.

모바일 앱이나 인터넷뱅킹에서는 별도의 인력이나 장비 등이 필요 없어 수수료를 면제해야 한다는 요구가 컸다. 최근 들어 높은 대출금리 등에 대한 소비자 불만이 이어지고 금융당국도 차주들에 대한 금융 지원을 요구하면서 잇따라 면제에 나선 것이다.

|

자동화기기 인출 수수료도 부담이다. 은행연에 따르면 6일 현재 19개 시중은행 중 다른 은행 자동화기기에서 인출 시 수수료를 면제하는 곳은 3개 인터넷은행밖에 없다. 나머지 16곳은 600원에서 1000원의 인출수수료를 적용 중이다.

원화를 외화로 바꿀 때 발생하는 환전수수료도 있다. 은행연합회 공시를 보면 원화를 달러로 환전할 때 발생하는 환전수수료율은 1.5~1.9%다. 유로로 환전할 때는 1.5~2.0%고 위안의 경우 3.0~7.0%까지 올라간다.

여행을 가기 위해 100만원을 달러로 환전하면 최고 1만9000원, 위안으로 바꾸면 최고 7만원의 수수료로 지불해야 하는 것이다. 환전수수료율은 외국환은행에서 외국통화 수출입시 발생하는 각종 비용 등을 반영한 것이다.

은행의 수수료 이익률은 높은 편이어서 추가 인하 여지가 있다는 의견도 있다. 국민은행을 예로 들면 올해 3분기 누적 기준 수수료 수익은 1조1344억원인 반면 비용은 3041억원에 그친다. 전체 수익에서 비용이 차지하는 비중이 26.6%에 그친다. 국민은행과 업계 선두를 다투는 신한은행도 같은 기간 수수료 수익 8852억원, 비용 2007억원으로 비용 비중이 22.7% 수준이다.

국민은행의 지난해 3분기까지 순이익은 약 2조3500억원인데 이중 수수료 이익(8300억원)이 35.3%를 차지할 만큼 비중이 크다. 다만 은행이 모든 항목을 면제하기는 사실상 불가능하다. 수수료를 통해 각종 서비스 비용을 치러야 하기 때문이다.

대표 수수료를 비교하면 국내 은행이 주요 선진국에 비해 낮은 편이라는 게 은행연측의 설명이다. 미국과 일본은 타행은 물론 같은 은행 이체에 대해서도 수천원대 수수료를 매기고 있다. 미국은 타인 명의 계좌로부터의 입금 시 15달러의 수수료를 부과하기도 한다.

한편 수수료를 아끼는 방법을 찾아볼 필요도 있다. 통상 주거래 은행은 수수료 면제 등 혜택을 주고 있으며 거래 실적이 좋거나 급여·공과금 이체 등을 하는 고객에 별도 수수료 우대제도를 운용하고 있다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![‘엔화 강세’가 촉발한 달러 약세…환율 1390원대 지속[외환브리핑]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200119h.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)