채권시장을 살얼음판으로 만든 레고랜드 사태에 대한 근본적인 원인이 무엇인가에 대한 시장 참여자들의 답이다. 레고랜드 테마파크 조성사업은 11년에 걸쳐 진행된 끝에 지난 5월 개장했지만, 기반시설 조성을 맡은 강원도중도개발공사(GJC)에 대해 김진태 강원도지사가 회생신청 계획을 밝히면서 채권시장이 큰 소용돌이에 빠졌다. 이튿날 만기를 맞은 PF 자산유동화기업어음(ABCP)은 기한이익상실(EOD) 상태가 됐고 ABCP 발행을 위해 설립한 특수목적법인(SPC) 아이원제일차는 최종 부도처리됐다.

|

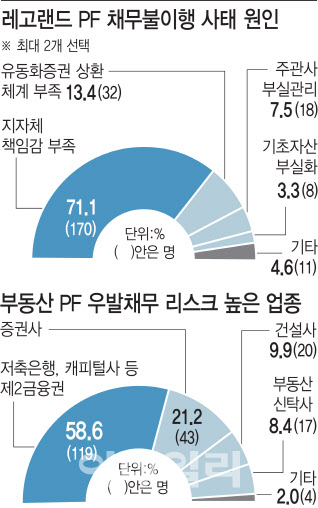

33회 이데일리 신용평가 전문가설문(SRE:Survey of credit Rating by Edaily)에서 레고랜드 PF 채무불이행 사태의 가장 큰 원인이 무엇인가에 대한 질문(최대 2개 복수 응답)에 총 239표 가운데 170표(71.1%)가 ‘지급 보증을 선 지자체의 책임감 부족’이라고 답했다. 크레딧 애널리스트(CA)의 경우 74.3%에 달하는 55표가 지자체의 책임감 부족에 표를 던졌다.

이외 ‘유동화증권의 상환 안전성 점검 체계 부족’이 32표(13.4%)로 뒤를 이었고 ‘수권 절차 마련 과정에서 주관사의 부실 관리’가 18표(7.5%), ‘코로나19 팬데믹으로 인한 기초자산 부실화’가 8표(3.3%) 순이었다.

한 SRE 자문위원은 “레고랜드 채무불이행 사태로 지자체가 보증한 채권의 불신이 커졌고 PF 시장의 리스크 확대는 물론 부동산 대출 시장 전반적으로 부정적 영향을 미쳤다”며 “금리 상승으로 채권 시장이 얼어붙는 시기에 이해할 수 없는 지자체의 결정이다”고 지적했다.

이외 △신뢰가 근본인 금융 계약에 대한 이해가 결여된 정치인(도지사) △도지사의 사태 전개 과정에 대한 안일한 생각 △금융의 정치적 이슈화 △지자체의 알 수 없는 이유 △정치적인 행동 등의 의견이 나왔다.

아울러 강원도 지급보증을 근거로 한국신용평가와 서울신용평가는 ABCP 발행 당시 기업어음 최고 등급인 ‘A1’을 부여한 것에 대해 적정했다고 판단하느냐에 대한 5점 척도(매우 그렇다 5점~전혀 그렇지 않다 1점) 질문에 응답자들은 3.53점을 줬다. CA들은 3.62점을 비CA들은 3.49점을 줬다.

한 SRE 자문위원은 “회생신청 카드를 꺼내 든 김진태 강원도지사의 정치적 계산이 깔린 것 아니냐는 지적이 대부분”이라며 “지방 공사채를 투자할 때 지방자치단체장의 정치 성향까지 따져야 하는 것 아니냐는 하소연까지 나온다”고 지적했다.

한편 지난 10월 강원도는 GJC가 레고랜드 PF로 빌린 2050억원에 대해 도의회 예산편성을 통해 12월 15일까지 갚겠다고 밝힌 바 있다. 애초 늦어도 내년 1월 29일까지 상환하겠다고 했지만, 회계연도가 바뀌는 데다 금융시장 불안이 여전한 만큼 연내 상환으로 방침을 바꿨다.

|

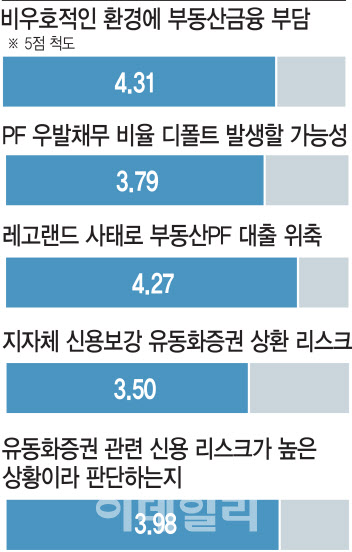

다만, 레고랜드 사태 외에 지방자치단체가 신용 보강한 PF를 기초자산으로 하는 유동화증권의 상환 안정성에 대한 리스크가 높다고 보느냐에 대한 질문에 응답자들은 5점 만점에 3.50점을 줬다. CA들의 점수는 3.13점이었다. 레고랜드 사태가 강원도라는 특정 지자체의 문제일 뿐 전체 지자체에 모두 해당하는 건 아니라고 본 것이다.

반면 부동산 PF 기반 ABCP 등 시장 전반에 유동화증권 관련 신용 리스크가 높은 상황이라고 판단하는지에 대한 5점 척도 질문에는 3.98점을 줬다. CA들은 3.90점을, 비CA들은 4.01점이나 줬다. 실제 거래를 하는 채권 매니저 등은 유동성이 위축되고 자금시장이 경색되는 것을 피부로 느끼기 때문으로 보인다.

부동산 PF 우발채무 리스크가 가장 높은 업종은 저축은행과 캐피탈사 등 제2금융권이 전체 203명 가운데 119명(58.6%)으로 가장 많았다. 증권사가 43명(21.2%)으로 뒤를 이었고 건설사 20명(9.9%), 부동산 신탁사 17명(8.4%) 순이었다.

한 응답자는 “저축은행과 신탁사, 중견 이하 건설사, 소형 증권사 등으로 업종 내에서도 차이가 날 것으로 보인다”며 “금융권 영향은 제한적일 것”이라고 전했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![[단독]한덕수 탄핵심판 대진표 완성…에이펙스 VS 양재](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100050b.jpg)

![“하루 만에 휴지조각”…날개 꺾인 양자컴퓨터, 베팅해도 될까[왓츠 유어 ETF]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100216h.jpg)