[이데일리 김소연 기자] NH투자증권은 27일

LG에너지솔루션(373220)에 대해 북미 지역을 가장 빠르게 선점해 경쟁력이 부각될 것으로 예상했다. 투자의견 ‘매수’ 유지, 목표주가는 기존(59만5000원) 대비 2.5% 상향한 61만원을 제시했다. 현재 LG에너지솔루션 주가는 26일 기준 52만9000원이다.

주민우 NH투자증권 연구원은 이날 보고서에서 “3분기 기준 수주잔고는 370조원이며 이중 70%가 북미향 수주다. 다수의 북미향 신규 수주가 논의되고 있어 해당 금액과 비중은 더 커질 전망”이라고 말했다.

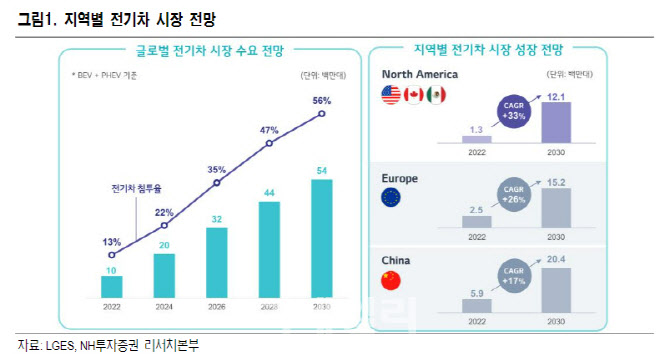

이어 “북미는 전기차 침투율이 7~8%로 유럽 3국 27%, 중국 30%에 비해 현저히 낮아 가장 빠른 성장이 예상된다”며 “LG에너지솔루션은 2030년까지 북미 시장 전기차 성장기 연평균 33% 성장하며 유럽 26%, 중국 17%보다 빠르게 성장할 것으로 예상하고 있다”고 설명했다.

특히 미국 인플레이션 감축법(IRA) 대응에도 LG에너지솔루션이 경쟁력을 갖추고 있다는 판단이다. 주 연구원은 “국내 배터리 3사 중 북미 생산능력(CAPA) 비중이 가장 커 2023년부터 시행될 IRA 법안 대응에도 경쟁력을 갖추고 있다”며 “2023년 LG에너지솔루션의 북미 CAPA 비중은 31%에서 2025년 50%로 늘어날 것”이라고 전망했다.

4분기에도 호실적이 지속될 것으로 예상된다. 3분기 매출액은 7조6000억원, 영업이익은 5219억원을 기록했다. 주 연구원은 “환율효과, 판가인상, 자동차 전지 고객 생산회복, 테슬라 인도량 증가가 주요 원인”이라며 “4분기에는 매출액은 8조8000억원, 영업이익은 5845억원을 예상한다”고 말했다.

그는 “폭스파겐, GM향 확대가 지속되며 자동차 전지가 전사 실적을 견인할 전망이며 소형전지는 테슬라 생산 증가가 정보기술(IT)과 전동공구용 재고조정과 상쇄돼 전분기와 유사한 매출이 예상된다”고 덧붙였다.

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)