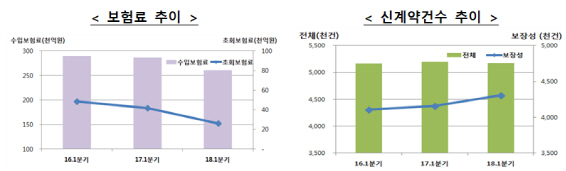

금융감독원은 지난 1분기 국내에서 영업하는 생명 보험회사 24개사(외국계 포함)가 보험 계약자에게서 걷은 보험료 수입이 총 26조1154억원으로 작년 1분기보다 8.7%(2조4860억원) 줄었다고 20일 밝혔다.

소비자가 1분기 중 생명 보험 상품에 새로 가입해 보험사에 처음 낸 1회차 보험료 수입이 크게 줄며 전체 보험료 수입 감소세를 견인했다. 1분기 1회차 보험료는 2조6137억원으로 작년 같은 기간보다 37.6%(1조5735억원)나 감소했다.

|

IFRS17은 보험 부채 평가 방식을 현행 원가에서 시가로 바꾸는 것이 핵심이다. 지금은 보험 계약자에게 미래에 지급할 보험금(보험사의 부채)을 보험 상품 판매 시점에 정한 이자율을 적용해 계산한다. 하지만 2021년부터는 미래에 줄 보험금을 현재 시점의 이자율(할인율)을 적용해 현재 가치로 다시 환산해야 한다. 문제는 현시점의 금리가 보험 상품 판매 당시 적용한 금리보다 낮을 경우 보험 부채가 늘어나 보험사도 그만큼 자본금을 더 쌓아야 한다는 점이다. 저금리 시기에는 시간이 지나도 돈에 이자가 덜 붙기 때문이다. 예를 들어 종전 원가 기준에서는 미래에 보험금 100만원을 주기 위해 현재 보험사가 80만원만 보유하면 됐으나 앞으로는 90만원을 가지고 있어야 한다는 얘기다. 따라서 자본 확충 부담이 큰 회사도 저축성 보험 판매를 꺼릴 수밖에 없다.

또 과세 당국이 작년 4월부터 이자소득을 비과세하는 저축성 보험 상품의 가입 한도를 대폭 축소하면서 가입자의 세금 혜택이 줄어든 것도 상품 판매에 악재로 작용했다.

판매 주체별 1회차 보험료는 방카슈랑스(은행에서 판매하는 보험 상품), 보험 설계사, 대리점, 보험사 직원 등이 일제히 감소한 것으로 조사됐다. 방카슈랑스가 47.2% 줄어 감소 폭이 가장 컸다. 이어 대리점(33.1%), 보험사 직원(26.8%), 보험 설계사(11.3%) 순으로 첫 회 보험료 수입이 줄어든 것으로 집계됐다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)