|

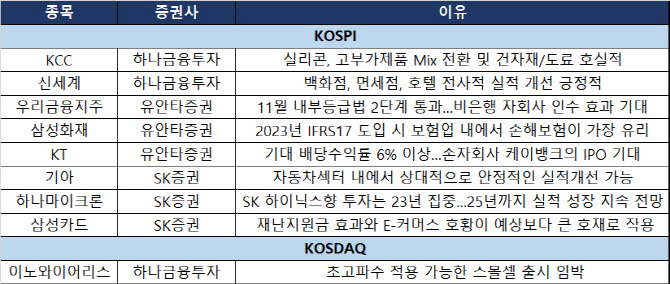

6일 하나금융투자는 KCC(002380)에 주목했다. 실리콘의 고부가제품으로의 믹스(Mix) 전환 및 건자재/도료 호실적으로 인해 올해 사상 최대 실적을 전망했다. 또 보유한 삼성물산·한국조선해양 지분가치 및 모멘티브 인수 부각에 대한 기대감 등이 주가에 긍정적일 것이라고 내다봤다.

신세계(004170)도 있었다. 백화점, 면세점, 호텔 전사적 실적 개선이 긍정적인 데다 12개월 선행 주가수익비율(PER) 6.6배 수준으로 저평가돼 있다고 평가했다. 위드 코로나(단계적 일상회복) 수혜 모멘텀도 부각됐다.

코스닥 종목인 이노와이어리스(073490)도 러브콜을 받았다. 초고파수 적용이 가능한 스몰셀 출시가 임박한 만큼 스몰셀 수출 효과가 1분기부터 발생할 것이라고 예상했다. 하나금융투자 측은 “스몰셀 라인업 구축으로 일본·국내 중심으로 스몰셀 매출이 장기 성장할 것”이라고 전망했다.

삼성화재는 손해보험 내에서도 가장 높은 책임준비금 적정성평가(LAT) 잉여금액을 보유하고 있어 2023년 신회계제도(IFRS17) 도입 시 보험업 내에서 손해보험이 가장 유리하고 보유계약의 수익성과 자본의 안정성이 뛰어나기 때문이라고 설명했다. 또 차별화된 자본비율과 배당정책으로 올해 배당수익률도 6%에 근접할 것으로 기대됐다.

KT 역시 2022년 기대 배당수익률이 6% 이상(주당 예상배당금 2000원)인 고배당주였다. 또 손자회사인 케이뱅크의 기업공개(IPO)가 올해 말에서 2023년 초로 예상되고 있다. 현재 장외 시장에서 케이뱅크 가치는 약 8조원 수준으로 평가된다. 통신 3사 중 상대적으로 높은 유선 및 금융 사업 비중(약 60%)으로 인해 요금 인하 위협으로부터 가장 영향이 적으며, 비대면 투자에 따른 사업 성장 기회가 있을 것이라고 봤다.

SK증권은 기아(000270)와 하나마이크론(067310) 삼성카드(029780)를 꼽았다. 기아의 지난해 4분기 영업이익은 1조2000억원으로 전년 동기 대비 8.3% 감소한 수준이었다. SK증권 측은 “판매/생산 감소를 평균판매가격(ASP) 상승으로 만회했고, 개선된 실적이 반영되며 배당도 증가했다”면서 “ASP 상승과 공급자 우위의 환경이 반영되며 컨센서스를 상회하는 가이던스 제시했다”고 짚었다. 생산차질 영향 등을 감안하면 가시성은 다소 낮다고 판단되나, 자동차섹터 내에서 상대적으로 안정적인 실적개선 가능할 것이라고 전망했다.

SK증권 측은 “SK 하이닉스향 투자는 2022년 말부터 2023년 말 집중되며 2025년까지 실적 성장이 지속적으로 전망된다”면서 “2022년 분기 실적 성장 지속과 중장기 성장을 담보할 설비투자(Capex)에 대한 기대감이 점증될 것”이라고 설명했다.

삼성카드에 대해선 지난해 4분기 실적이 기대보다 양호했으며 팬데믹 이후 계속 시장 기대치를 상회하는 실적을 발표했다고 판단했다. 재난지원금 효과와 E-커머스 호황이 예상보다 큰 호재로 작용했다는 것이다. 향후 금리 상승과 가계부채 규제 등으로 2022년 실적은 둔화될 가능성이 있으나 그럼에도 너무 과도한 우려로 인해 저평가 됐다는 것이 추천 배경이었다. 금융주 중에서도 배당주로서의 가치도 충분하다고 평가했다.

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)