소비재 종목들이 신종 코로나 바이러스 감염증(코로나19) 이후 부진한 실적에서 탈피하지 못하고 있다. 이에 전통적인 성수기인 중국의 광군제에도 주가가 크게 반응하지 않고 있다. 증권가는 올해 광군제는 소비주에 있어 주가 상승 모멘텀이 되기보단 여전히 중국 시장의 장악력이 있는지 여부와 향후 실적 반등 여지를 가늠하는 계기가 될 것이라고 내다봤다.

|

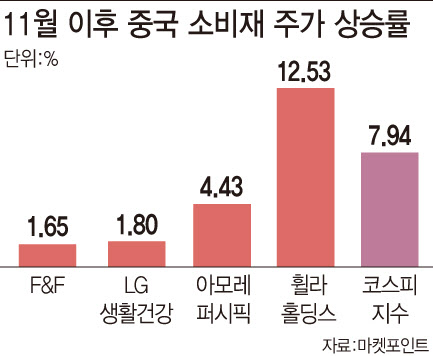

9일 마켓포인트에 따르면 11월 이후 중국 소비재의 대표격이자 화장품 대장주로 꼽히는 LG생활건강(051900)과 아모레퍼시픽(090430)은 각각 1.8%, 4.43% 올랐다. 한편 같은 중국 소비재 내 의류업체인 F&F(007700)는 같은 기간 1.65% 상승하는데 그쳤다. 11월 이후 코스피 지수가 총 7.94% 오른 것에 비하면 상승폭이 그리 크지 않다. 그나마 휠라홀딩스가 12.53% 올라 체면을 차린 정도였다.

이는 예년과는 다른 흐름이다. 소비주는 매년 11월 전후엔 주가가 강세를 보여왔다. 매년 11월 11일은 중국의 광군제인데, 이날을 전후로 화장품이나 의류와 같은 한국의 소비재들이 중국에서 불티나게 팔려왔기 때문이다. 그래서 광군제에 앞서 소비재 주식을 사들이는 모멘텀 플레이가 왕왕 이뤄져 왔다.

그럼에도 불구하고 주가가 꿈쩍도 않는 건 올 한 해 소비주가 코로나19로 인해 워낙 실적이 좋지 않아서다. LG생활건강은 코로나19에도 불구하고 올해 매 분기 전년 동기 대비 소폭이나마 성장을 이어갔지만, 아모레퍼시픽은 올 1~3분기 영업이익이 전년 동기 대비 무려 반토막이 났다. F&F나 휠라홀딩스 역시 올 한 해 줄곧 영업이익이 전년 동기 대비 감소했다.

광군제는 시험날…“아직 사기 일러” 시각도

한편 소비재 투자의 적기가 오려면 아직 시간이 필요하다는 의견도 나온다. 코로나19 이후 온·오프라인 소비가 예전만큼 살아 있지 못한 상황이기 때문이다.

소비재 기업의 4분기 실적 전망도 그리 밝지만은 않다. 에프앤가이드에 따르면 LG생활건강의 4분기 영업이익은 전년 동기 대비 6.67% 증가한 2571억원이 될 것으로 보이나, 아모레퍼시픽은 단 0.66% 증가한 462억원을 기록할 것으로 전망된다. 또 휠라홀딩스도 전년 동기 대비 3.4% 증가한 880억원을, F&F는 심지어 전년 대비 8.24% 역성장한 647억원을 기록할 것으로 추정되고 있다. 대부분 전년 대비 실적이 증가하긴 했지만 여전히 그 폭이 크지 않다.

신수연 신영증권 연구원은 “LG생활건강이나 아모레퍼시픽은 워낙 큰 기업이라 광군제 실적이 매출에 차지하는 비중이 그리 크진 않다”며 “주가가 회복하려면 코로나19가 가시고 오프라인 소비가 개선되거나, 온라인에서 두드러지게 두각을 보일 필요가 있다”고 짚었다.

그러면서 신 연구원은 “특히 화장품의 경우 아직 실적 회복세가 빠르지 않은 데다 기저 부담까지 있는 상황”이라며 “다른 업종의 실적 반등 등을 감안하면 지금 화장품 매수의 적기라고 볼 순 없다”고 덧붙였다.

![[포토]'무안공항 여객기 활주로 이탈사고'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900355t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)