급한 불은 껐지만, 앞으로 상황이 나아질 수 있을지를 두고는 의견이 분분하다. 금리 인상 여파로 부동산 시장에 칼바람이 불면서 한샘의 실적 반등이 언제쯤 현실화할지 장담할 수 없어서다. 자칫 미샤 운영사인 에이블씨엔씨(078520) 사태를 재현하지 않을까 노심초사하는 대주단의 마음도 복잡해지고 있다.

|

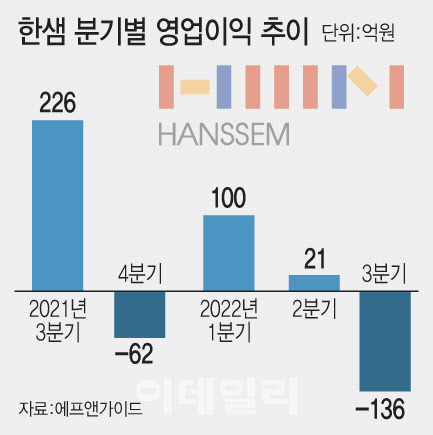

22일 자본시장에 따르면 한샘 대주단은 최근 한샘의 3분기 실적을 전달받았다. 이후 공시를 통해 공개된 한샘의 3분기 실적은 시장의 예상을 밑돌았다.

매출액은 전년 동기 대비 10.9% 감소한 4773억원, 같은 기간 영업이익은 136억원 손실로 적자 전환했다. 지난해 4분기 62억원 영업익 손실을 기록한 이후 3분기 만에 마이너스 실적을 받아든 것이다. 지난해 3분기 226억원의 영업익을 떠올리면 362억원 가까운 격차가 벌어진 셈이다.

상황이 이렇자 자본시장 안팎에서는 한샘 대주단이 조기에 EOD를 외치는 것 아니냐는 전망이 나오기도 했다. EOD는 투자자들이 운용사에 빌려준 자금을 만기 전 요구하는 것을 말한다. 해당 기업의 밸류에이션(기업가치)이 크게 꺾인 나머지 원금상환조차 위험할 수 있다고 판단될 경우 실행할 수 있다.

한샘은 이날 4만3700원에 장을 마쳤다. 인수 당시 IMM PE는 경영권 프리미엄을 합쳐 주당 22만1000원에 한샘을 인수했다. 인수 당시와 비교해 주가가 5분의 1토막이 나면서 앞서 제시한 LTV 비율 데드라인을 훌쩍 넘어선 지 오래다.

이데일리 취재 내용을 종합하면 대주단은 EOD 선언 대신 재무약정 웨이버(의무면제)로 의견을 모은 것으로 알려졌다. 당장의 밸류에이션 급락에 책임을 묻고 투자금을 빼기 대신 일단 시간을 두고 지켜보기로 한 것이다.

|

이유는 크게 몇 가지로 추려볼 수 있다. 일단 5년으로 알려진 약정 기한이 아직 1년밖에 지나지 않았다는 점이다. 시간적 여유가 있는 상황에서 실적이 반등한다면 상황이 지금보다 나아질 여지가 있다고 판단한 것으로 보인다. 회사 본연의 밸류에이션(기업가치)와는 별개로 대내외 악재로 얼어붙은 시장 상황에 대한 공감도 더해졌다.

무엇보다 지금 EOD를 선언하더라도 손에 쥘 수 있는 실효적인 소득이 없다는 점이 주된 이유로 꼽힌다. 이번 사안에 정통한 한 관계자는 “주가나 실적이 인수 이후 크게 빠지다 보니 (투자자 입장에서는) 지켜보는 것 말고는 할 수 있는 게 달리 없다는 점도 부정할 수 없다”며 “지금으로선 웨이버가 현실적인 선택”이라고 말했다.

당장 급한 불은 껐지만, 우려의 시선은 여전하다. 일각에서는 문제는 지금부터라는 말도 나온다. 최근 부동산 시장에 한파가 불어 닥치면서 한샘이 영위하는 인테리어·홈 리모델링 사업이 힘을 쓰지 못하고 있기 때문이다. 주택 손바뀜이 활발해지고, 내집 마련 수요가 받쳐줘야 한샘 매출도 탄력을 받을 수 있는데 현재는 그런 상황이라고 말하기 힘들다. 일반 부동산과는 성격이 다르다지만, 주춤해진 분위기에서 사옥 매각이 제값에 이뤄질 지에 대한 염려도 있다.

증권가도 이러한 우려에 힘을 싣고 있다, 송유림 한화투자증권 연구원은 이날 발표한 한샘 리포트에서 “전국 주택 매매거래량이 역대 최대 수준으로 떨어지면서 (매출) 회복을 가늠하기 막연한 상태”라며 “실적 회복을 기대할 수 있는 환경이 조성되기까진 기다림이 필요해 보인다”고 말했다.

한 업계 관계자는 “투자처 실적이 빠진다는 것을 차분하게 보는 투자자는 한 곳도 없을 것이다”며 “자칫 우려하는 상황이 장기화한다고 봤을 때는 대주단에서도 지금과는 다른 입장을 전개할 가능성도 있다”고 말했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[단독]한덕수 탄핵심판 대진표 완성…에이펙스 VS 양재](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100050b.jpg)

![“하루 만에 휴지조각”…날개 꺾인 양자컴퓨터, 베팅해도 될까[왓츠 유어 ETF]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100216h.jpg)