[이데일리 안혜신 기자] 신한금융투자는 24일

티앤엘(340570)에 대해 1분기 실적과 증설 이후 통관 추이를 지켜볼 필요가 있다고 분석했다. 투자의견은 ‘매수’, 목표가는 5만6000원을 유지했다. 전날 종가 기준 상승여력은 29%다.

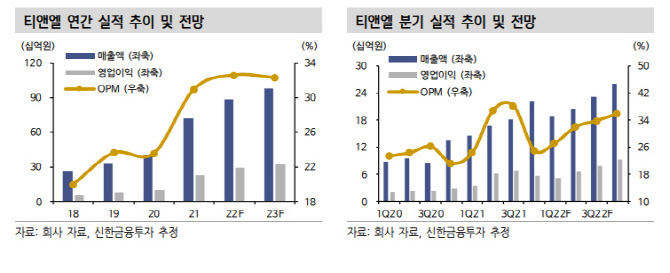

1분기 연결 기준 매출액 및 영업이익을 각각 전년비 28.9% 늘어난 188억원과 전년비 43.8% 증가한 51억원으로 추정했다. 영업이익율(OPM)은 전년비 43.8%포인트 상승한 27.4%다. 지난 2020년 하반기부터 본격화된 북미를 중심으로 한 하이드로콜로이드 판매 호조를 바탕으로 전년대비 매출과 영업이익 모두 고성장이 기대된다.

다만 지난해 4분기 대비로는 통상적으로 하반기 갈수록 수출 물량이 증가하는 점에서 매출액은 16%, 영업이익은 8% 감소할 전망이다. 최근 공시된 사업보고서에 따르면 1분기 합산 창상피복재(하이드로콜로이드 포함) 수주 금액은 60억4000만원으로 이는 전년동기대비 18% 증가, 전분기 대비로는 40% 감소한 수치다. 한편 1~2월 합산 창상피복재 수출액은 304만5000달러(약 37억원)를 기록했다.

지난 18일 북미 주요 파트너사인 히어로 코스메틱(Hero Cosmetics)과 3년간 총액 1093억원(9000만달러) 규모의 마이크로니들 패치 및 트러블 케어 패치 공급 판매 계약을 체결했다. 기존 히어로 코스메틱에 공급했던 트러블케어 패치(마이티패치)와 더불어 신제품인 마이크로니들 패치까지 공급하게 될 예정이다. 계약 총액은 연간 최소 판매 의무(2022년 2500만달러, 2023년 3000만달러, 2024년 3500만달러)를 기준으로 산출됐으며 이에 따라 히어로 코스메틱은 미국 및 캐나다 독점 판매권을 확보하게 된다.

이동건 연구원은 “지난해 기준 히어로 코스메틱향 매출액은 약 300억원(전체 매출의 41.67%)이었다”면서 “향후 안정적인 북미향 매출액 확보가 이뤄졌다는 점에서 의미가 크다”고 분석했다.

히어로 코스메틱과의 공급 판매 계약 공시를 바탕으로 북미향 안정적 매출을 확보한 점은 긍정적이다. 다만 주가 상승을 위해서는 실적 성장성이 관건이 될 전망이다.

이 연구원은 “2분기부터 가동이 본격화 될 창상피복재 증설 라인에서의 실적 개선 폭이 핵심”이라면서 “지난해 4분기 실적을 통해 확인된 2교대 근무에 따른 인건비 증가 이슈 해소와 더불어 증설 라인 가동률에 따라 매출 성장 폭이 결정될 전망”이라고 말했다. 그는 이어 “1분기 실적과 더불어 증설 이후의 통관 추이를 지켜본 후 매수 접근이 타당하다”고 덧붙였다.

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

!['수천억 차익' 하이브 상장 전 '주주간계약' 논란…쟁점은[마켓인]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900651b.jpg)