|

주식 관련 세제가 시장을 활성화하고 조세 원칙에 맞게 바뀌려면 거래세를 계속 낮추거나 폐지하고 주식 차익 양도소득세 과세 대상을 서서히 넓혀야 한다는 의견이 힘을 받고 있다. 이번 거래세 인하를 그 방향의 시작으로 봐야 한다는 분석이다. 과세당국인 기획재정부도 이러한 방향성에 공감, 연구용역을 추진중이다.

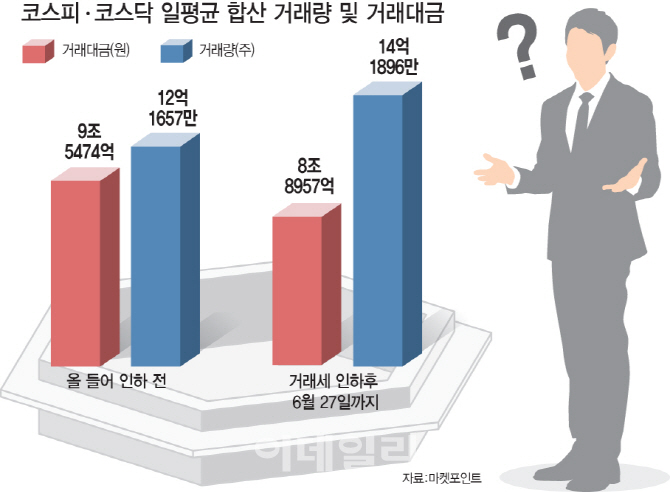

거래세 인하, 일 평균 거래대금의 0.04% 수준

27일 한국거래소에 따르면 코스피·코스닥 시장에서 증권거래세가 인하된 5월 30일부터 이달 27일까지 일 평균 8조8900억원어치 거래됐다. 올해 들어 거래세 인하 전(9조5400억원)보다 6.8% 감소한 것이다. 주식 거래대금은 거래세 외에 시장 상황에도 상당히 영향을 받는데 거래세 인하 직후 시장은 반등장이었다. 코스피와 코스닥 지수는 거래세 인하 후 각각 5.5%, 1.0% 올랐다. 전달 미국과 중국간 무역협상 결렬에 글로벌 증시가 폭락한 이후 금리 인하 기대감에 반등장이 나타났었다. 그럼에도 거래대금은 늘어나지 않은 것이다.

거래세율 인하폭이 0.05%포인트에 불과한 데다 거래세 인하로 줄어드는 비용이 하루에 40억원, 거래대금의 0.04% 수준 밖에 안 돼 거래세 인하 효과를 못 느끼는 것이 당연하다는 평가다.

코스닥150선물, 괴리율 축소..거래대금도 27% 증가

증권가 일부에선 거래세 인하 후 코스닥150선물 괴리율 마이너스폭이 축소돼 코스닥 선물 시장 저평가가 일부 해소됐다고 분석했다. 미래에셋대우에 따르면 거래세가 인하되고 첫 선물옵션만기일이었던 지난 13일 직후 5거래일간 코스닥150선물 괴리율은 평균 마이너스(-) 0.43%를 기록했다. 작년 9월, 12월, 올해 3월 선물옵션만기일 이후 5거래일간 평균 괴리율이 -0.50~-0.71%라는 점을 고려하면 괴리율이 축소된 것이다. 괴리율은 선물의 시장가격이 이론가격(코스닥150지수에 이자비용을 더하고 배당을 뺀 가격)과 얼마나 차이가 나는지를 보여주는 지표로 괴리율이 마이너스이면 선물이 저평가, 플러스이면 고평가됐음을 의미한다.

선물 거래대금도 증가했다. 코스닥150선물은 거래세 인하 후 이달 26일까지 하루 평균 7000억원이 거래됐다. 올 들어 거래세 인하가 있기 전(5500억원)보다 27% 증가했다. 전균 삼성증권 연구원은 “거래세 인하가 투자 실익으로 이어지도록 하는 가격대가 많이 포진된 시장이 코스닥150이라 세금 인하로 선물과 주식(현물) 차익 거래 비용이 줄어들었다”고 설명했다. 거래세 인하로 호가가 종전보다 조금만 움직여도 차익을 얻을 수 있는 주식 가격대는 7000~8000원, 1만7000~2만원, 3만4000~4만원, 7만~8만원 등으로 조사됐다. 코스닥150종목 중 90% 가량이 주당 가격 10만원 미만이다.

“거래세 낮추거나 폐지..주식 차익 양도세 과세”에 공감

한편에선 거래세 인하 목적을 단순히 활발한 주식 거래로 봐선 안 된다는 지적도 나온다. 이번 거래세 인하는 중장기적으로 거래세를 없애고 주식 양도세 과세 대상을 확대하는 자본차익 과세 개편 과정의 일부로 봐야 한다는 얘기다. 김준석 자본연 수석 연구위원은 “거래세 인하는 주식 거래 활성화 외에 자본 세제를 국제 정합성에 맞게 거래세를 줄이고 자본 차익에 대한 양도세를 확대하는 방향으로 개편하고 소득이 있는 곳에 세금을 부과하는 조세 원칙을 지키자는 등 여러 의미가 있다”고 말했다.

기재부도 이런 방향성에 공감한다. 기재부 관계자는 “거래세를 낮추고 주식 양도차익을 과세하는 방향성은 맞는데 그게 당장 내년 세제개편안에 발표될지 여부는 알 수 없다”고 말했다. 기재부는 관련해 조세재정연구원과 자본시장연구원에 연구용역을 줬고 그 결과는 12월쯤 나올 예정이다. 황세운 연구위원은 “일본도 거래세를 폐지하고 자본소득으로 전환하자고 하고서도 그것을 바꾸는 데 15년이 걸렸다”며 “거래세를 추가로 낮추더라도 당장 내년보다는 2~3년 후가 될 것”이라고 설명했다. 이어 “양도세 과세대상을 넓히더라도 현재 세율인 20%보다 저율로 과세해야 할 것”이라고 덧붙였다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![GTX 킨텍스역 28일 개통, 서울역까지 소요 시간 '1시간 → 16분' [MICE]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600326h.jpg)