하지만 부동산 대세 하락기로 접어든 지금 시점에서 주택연금을 가입할지는 꼼꼼히 따져볼 필요가 있다. 주택연금 지급액은 가입 시점의 주택 가격을 기준으로 하기 때문에 향후 시세 변동이 있어도 반영되지 않는다. 게다가 한국주택금융공사는 올 들어 글로벌 금융여건 악화 등의 이유로 지급률을 인하했다.

|

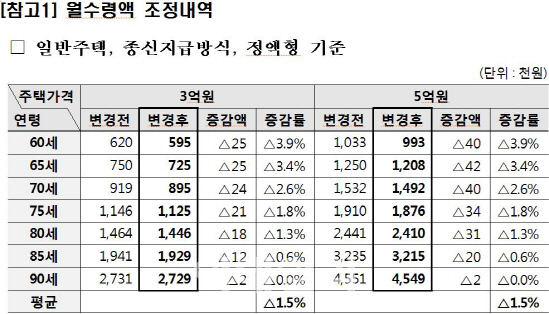

지난 2월 주택연금 가입신청자는 전년 동기 대비 약 3배 증가했다. 올 2월 1일부터 22일 5억까지 주택연금 가입신청 건수는 1407건으로 지난해 같은 기간 500건에 비해 약 3배 증가했다. 이로써 전국의 주택연금 가입자 수는 약 6만명에 달한다. 지난 2월 가입자수 급증은 지난 4일 신규 신청자부터 주택연금 월수령액이 평균 1.5% 감소하기 때문이란 분석이다.

주택가격 가입 제한 완화, 시세 아닌 ‘공시지가’ 따져봐야

금융당국은 고가 주택 소유자들도 주택연금 혜택을 받을 수 있도록 하기 위해 기준을 낮출 예정이다. 지금까지는 시세로 9억원 이하 주택까지만 신청이 가능했다. 하지만 이제는 공시지가가 기준이 된다. 아파트의 시세와 공시지가는 차이가 있고, 대체로 시세보다는 공시지가가 낮은 편이다. 시세가 14억원이라도 공시지가는 9억선일 수 있다. 이 때문에 향후 주택연금을 고려 중인 사람은 주택의 시세가 아닌 공시지가를 확인해야 한다.

종신 가입 신청자 많아, 100세 이후엔 재산정

주택연금 가입은 종신형과 기간 선택형으로 나뉜다. 종신형은 주택을 담보로 사망 시점까지 연금을 지급받는 것이고, 기간 선택형은 선택한 기간만큼만 연금을 받는 것이다. 종신형의 기본적인 기준은 100세이고 그 이후까지 생존시 지급률을 재산정하게 된다. 주택금융공사 관계자는 “종신지급 정액형 신청자가 많다”며 “종신형과 기간 선택형의 이율에 차이 있지만 크지 않은 편”이라고 말했다.

정부가 가입 연령을 현행 60세에서 55세로 조정할 예정이지만, 부부 둘 중 한 명이라도 55세 이하면 해당이 되지 않는다. 가입 연령 제한을 부부 모두가 충족시켜야 한다. 다만 정부는 가입자기 사망할 경우 자녀들의 동의가 없어도 배우자에게 자동 승계되도록 했다. 그동안은 자녀들이 반대해 주택연금을 탈퇴하는 경우가 많았다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)