|

[이데일리 이정훈 기자] 최근 들어 암호화폐 거래소에서 거래되는 알트코인 가격이 가파른 하락세를 보이면서 암호화폐공개(ICO)에 관심을 가지는 투자자들이 늘고 있는 듯 합니다. 주식시장에 빗대 본다면 이미 상장돼 거래되고 있는 주식이 아닌 공모주에 청약해 투자하는 식이라고 할 수 있겠는데요. 문제는 앞서 언급했듯이 ICO에 돈을 태우는 것이 투자인지, 기부인지 구분되지 않을 정도로 리스크가 크다는 점입니다. 기업 의사결정에 참여할 수 있는 의결권도 없고 주식으로 지분율이 표시되지도 않는 코인에 큰 돈을 투자하면서도 해당 기업이 제시한 백서(Whitepaper) 하나만 믿는 식이라는 겁니다.

`투자도 아닌데 무슨 투자자 보호냐`라고 반문하면 할 말이 없는 것도 사실이지만, 세상을 바꿀 만한 아이디어를 가진 스타트업에 전폭적인 신뢰를 주는 ICO 참여자들을 넓은 의미의 투자자라고 인정한다면 어느 정도의 투자자 보호 장치는 있어야 한다는 게 일반적인 상식이며 최근 각국 금융당국이 고민하고 있는 대목이기도 합니다. 실제 그동안 ICO를 금지해온 프랑스는 최근 입장을 바꿔 이를 합법적 투자수단으로 수용하겠다는 방침을 세웠습니다. 감독당국인 프랑스 금융시장국(AMF)을 통해 적절한 요건을 충족하는 기업들에게 라이선스를 부여하고 ICO로 자금을 모을 수 있도록 하는 인가제가 그 핵심인데요, 결국 정부가 ICO 할 수 있는 기업을 선별해 투자자들에게 최소한의 기준을 제공해주는 셈입니다. 또 토큰을 발행한 기업은 자금 조달과 사용내역 등 정보를 투자자들에게 공시해야 하구요.

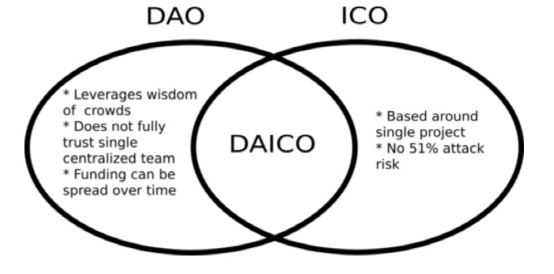

이처럼 금융당국이나 자율규제기구가 ICO를 규율하는 것은 일종의 사전검열인 셈이구요, 그나마도 최소한의 기준을 마련하는 수준에 불과합니다, 결국엔 ICO에 나서는 기업(또는 재단)이 자금 조달 이후 이 자금을 어떻게 운용하는지 감시하고 문제가 될 경우 투자금을 회수할 수 있는 길을 열어두는 등 구조적으로 ICO를 건전하게 유도할 안전장치를 마련하는 게 중요할 겁니다. 이런 점에서 지난 2016년 이더리움재단이 개발한 분산형 자율조직인 DAO(Decentralized Autonomous Organization)의 개념을 차용한 ICO가 대안으로 부각되고 있습니다. 이더리움 창시자인 비탈릭 부테린은 기존 ICO의 문제점을 극복하기 위해 DAO와 ICO를 합쳐 만든 ‘다이코(DAICO)’라는 새로운 모델을 제안했습니다. 부테린의 문제의식은 이런 겁니다. ICO가 여러 부작용을 낳고 있는 건 어디까지나 ICO가 중앙화한 조직에 의해 이뤄지고 있기 때문이라는 거죠.

아울러 ICO가 단일 프로젝트에 제한된 자금 모집이라면 DAICO에서는 회사측에서 ICO 이후 추가로 자금을 더 조달하고자 하면 투표를 건의할 수 있도록 돼 있어 시간을 갖고 순차적으로 자금을 조달할 수 있는 길도 열려있는 셈입니다. 이처럼 DAICO 모델은 ICO과정에서의 각종 스캠(사기행위)을 미연에 방지하고 실패 확률이 높은 ICO를 걸러내는 좋은 프로세스가 될 수 있지만 일각에서는 개발팀이 토큰 총량 가운데 상당부분을 차지할 경우 이런 모델이 제대로 작동하지 않을 수 있다는 반론도 나오고 있습니다. 그러나 DAICO는 아직도 초기 단계이고 하나의 완성된 형태는 아닌 만큼 앞으로도 개선된 모델로 나아갈 수 있을 겁니다. 어쨌든 ICO가 하나의 안정적이고도 투명한 자금 조달 채널이 될 수 있도록 만들려는 시도는 계속될 것입니다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)