지난해 말 저축은행에서 연 6.5% 1년 만기 특판 예금에 가입한 30대 직장인 A씨는 최근 만기가 돼 새마을금고 예금으로 갈아탔다. 저축은행 예금금리가 시중은행과 별 차이가 안 나서다. 마찬가지로 연 6% 저축은행 예금에 가입했던 B씨도 만기를 앞두고 고민 중이다. B씨는 “저축은행 금리가 시중은행과 별 차이가 안 나 차라리 안전한 시중은행 예금을 들지 생각 중”이라고 말했다.

최근 시중은행 정기예금 금리가 오른 가운데 저축은행은 금리가 크게 오르지 않으면서 금리 격차가 크게 좁혀진 것으로 나타났다. 금융당국의 수신금리 인상 경쟁 자제령으로로을 시중은행 예금 금리가 더 오르지 않고, 여력이 없는 저축은행은 오히려 금리를 낮추고 있어서다.

|

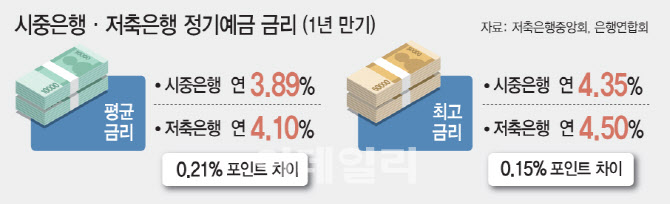

통상 제2금융권인 저축은행 금리는 시중은행보다 적게는 0.5%포인트에서 많게는 1%포인트 가량 높은데, 현재는 평균 금리가 0.21%포인트밖에 차이가 안 나는 것이다. 5대 은행에서 가장 높은 예금 금리(연 4.05%)와 차이는 0.16%포인트에 불과했다.

저축은행 금리가 시중은행 금리와 별반 차이가 나지 않는 건 저축은행이 수익성 악화에 빠지면서 금리를 올리기 어렵게 됐기 때문이다. ‘레고랜드 사태’ 당시인 작년 11월 7일 저축은행 정기예금 평균 금리는 연 5.43%였다. 이를 두고 레고랜드발 자금경색 사태 때 ‘6% 고금리 특판’을 내놓으며 수신 경쟁을 벌인 것이 부메랑이 됐다는 분석도 나온다.

시중은행과 저축은행 금리차가 좁혀진 탓인지 최근 5대 시중은행 정기예금은 더 늘었다. 5대 은행의 정기예금 잔액은 10월 말 855조9742억원으로 전월보다 13조6835억원 증가했다.

저축은행중앙회는 수신 이탈에 대비해 10조원 가량의 예탁금을 쌓았다. 예탁금은 중앙회가 개별 저축은행으로부터 넘겨받아 운용되는 자금으로 저축은행은 필요한 때 자유롭게 인출해 사용할 수 있다. 저축은행들은 수익성 강화를 위해 지난해 고금리 시기보다 예금 금리를 낮추고 자체 보유금 등으로 유동성을 확충하고 있는 것으로 보인다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)