[이데일리 김응태 기자] 유안타증권은 2일

롯데칠성(005300)에 대해 하반기 기저 부담에도 제로 탄산 시장 확장 및 점유율 확대가 유효하며, 코로나 재확산에 따른 주류 수요 감소 영향이 제한적일 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가는 25만원을 유지했다. 상승여력은 49%이며, 전날 종가는 25만원이다.

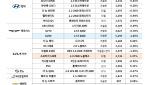

박은정 유안타증권 연구원은 “롯데칠성의 2분기 매출은 전년 대비 14% 증가한 7622억원, 영업이익은 40% 늘어난 638억원을 기록해 컨센서스를 상회했다”며 “일회성 비용 50억원이 존재함에 따라 실제 상회 폭은 14% 수준이며, 일회성 제외 시 원부자재 가격 상승 부담에도 사업 부문 모두 수익성이 개선된 것으로 보인다”고 진단했다.

음료 부문 매출액은 전년보다 13% 증가한 5188억원, 영업이익은 7% 늘어난 449억원으로 집계됐다. 제로 탄산은 2분기 500억원의 매출액을 달성하며 외형을 확대 중이다. 레귤러 탄산 또한 성장세를 보이며, 탄산 전체가 26%의 성장률을 기록했다. 박 연구원은 “탄산, 에너지, 스포츠음료 등이 성장을 주도했다”며 “리오프닝 본격화로 업소 및 특수 상권 매출이 22% 상승했으며, 온라인 또한 34% 증가했다”고 설명했다.

주류 부문 매출액은 전년 대비 15% 증가한 1885억원, 영업이익은 96억원을 기록해 흑자전환했다. 리오프닝 영향으로 유흥 비중이 35%를 차지해 유흥 채널이 회복 중인 것으로 분석됐다. 카테고리별로는 소주 16%, 맥주 5% 성장했다. 소주와 맥주의 가동률은 각각 75%, 30%까지 도달했다. 가동률 개선으로 원가율이 감소하며 영업이익률이 전년보다 5.2%포인트 개선된 5.1%로 집계됐다.

박 연구원은 이 같은 호실적에도 전날 주가 하락은 과도한 우려에 기인했다고 판단했다. 하반기 기점 부담에다 소주 신제품 출시에 따른 경쟁 확대, 코로나 재확산 등에 대한 우려가 커지고 있지만 이미 2분기 해당 우려 영향을 지속 반영되면서 주가가 주가수익비율(P/E) 10배 수준에서 거래되고 있다는 분석이다. 그는 “제로 탄산 시장의 확장성, 점유율 확대가 유효하며 코로나19 환경 학습에 따라 주류 시장의 물량 저하 영향은 제한적일 것”이라고 말했다.

롯데칠성의 하반기 매출액은 성장세를 이어가며 전년보다 11% 증가한 1조4000억원, 영업이익은 22% 늘어난 1300억원을 기록할 것으로 전망했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[속보]한동훈 “대통령 탈당 다시 요구…제가 책임지고 사태 수습”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500324b.jpg)

![[속보]추경호 “尹대통령 탄핵 반드시 부결시킬 것”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500336h.jpg)