|

[이데일리 김정남 기자] 국내 은행들이 연 1% 안팎의 퇴직연금 수익률을 내면서도 수수료는 그 절반에 육박하는 수준을 받아왔던 것으로 나타났다. 증권사·보험사 등에 비해 상대적으로 뒤떨어진 운용능력 등으로 수익률이 낮은 상태에서 수수료율은 되려 높여 받아온 것이다. 가뜩이나 수익률이 낮은데 높은 수수료율이 수익률을 더 끌어내리는 요인으로 작용한 셈이다. 은행권이 최근 수수료율을 일제히 낮추고 있는 것도 결국 수익률을 끌어올리기 위한 고육책이라는 지적이다.

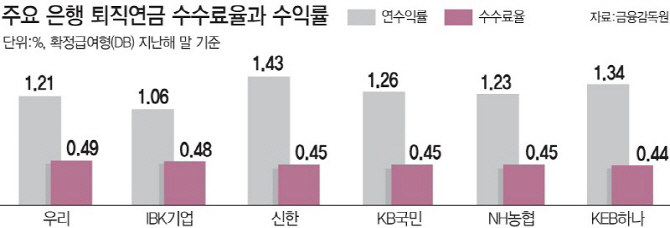

25일 이데일리가 주요 퇴직연금 사업자의 수익률과 수수료율을 분석해보니 지난해 시장점유율 상위 6개 은행(신한·KB국민·IBK기업·KEB하나·우리·NH농협은행)의 확정급여형(DB형) 퇴직연금 수익률은 평균 연 1.26%로 집계됐다. 금융감독원이 집계한 국내 전체 은행권 평균 수익률은 이보다 더 낮은 0.97%에 그쳤다.

한 금융권 인사는 “국내 은행의 퇴직연금 수수료율이 연 0.4%대로 비슷하다는 건 차별화된 수수료 경쟁이 없었다는 걸 방증한 것”이라고 지적했다. 실제 주요 은행과 맞먹는 적립금을 굴리는 현대차증권과 미래에셋대우의 지난해 DB형 수익률은 각각 1.42%, 1.67%를 기록했다. 은행권보다 높다. 그럼에도 두 증권사의 수수료율은 0.27%, 0.38%로 은행보다 상대적으로 더 낮았다. 1위 사업자인 삼성생명도 마찬가지다. 지난해 수익률과 수수료율은 각각 1.63%, 0.42%로 나타났다.

주목할 건 퇴직연금 수익률이 큰 폭 떨어졌음에도 수수료율은 반대로 올랐다는 점이다. 금융감독원에 따르면 은행권의 경우 수익률이 2017년 1.60%에서 지난해 0.97%로 내렸다. 그 와중에 총비용부담률(0.47%→0.49%)은 상승했다.

일각에서는 최근 은행 중심의 주요 금융지주들이 수수료율 인하안을 꺼내는 것도 그 연장선상에서 보고 있다. 땅짚고 헤엄치기식의 손쉬운 장사를 하다가 뒤늦게 생색을 내려한다는 비판이다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)