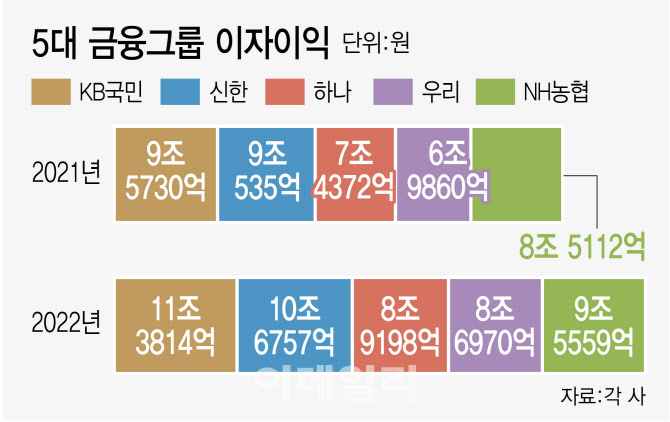

|

22일 금융당국에 따르면 금융위원회와 금융감독원은 ‘은행권 경영·영업 관행·제도개선 TF’를 통해 은행권 진입장벽을 낮출 수 있는 방안을 검토한다. 대안으로는 스몰라이선스·챌린저 뱅크 그리고 제4인터넷은행 설립 방안이 주로 논의될 것으로 보인다.

금융위 관계자는 “TF에서는 아직 구체적으로 논의된 것은 없으나, 챌린저은행, 추가 인터넷은행 설립 등을 모두 포함해 다양한 방안들을 논의한다고 보면 된다”며 “영국의 사례를 주로 참고해 면밀하게 볼 예정”이라고 말했다.

금융당국이 가장 중요하게 보는 건 기존 은행들을 긴장시킬 ‘메기’의 등장이다. 현재 가장 유력하게 논의되는 방안은 두 가지다. 추가 인터넷은행 설립과 비슷한 방식의 챌린저뱅크다. 인터넷은행은 현재 국내에 카카오ㆍKㆍ토스뱅크 등 3곳이 인가돼 영업 중이다. 2017년에 지금처럼 시중은행들의 과점 체제를 바꾸고 경쟁을 촉진하겠다는 취지로 출범했다. 3곳의 은행들이 처음 등장했을 때만 해도 낮은 금리와 수수료 무료 등 획기적인 서비스를 내놓으며 인기를 끌었다. 특히 저금리 상황에서 2%대 수준의 대출상품까지 내놓으면서 고신용 고객까지 싹쓸이했다.

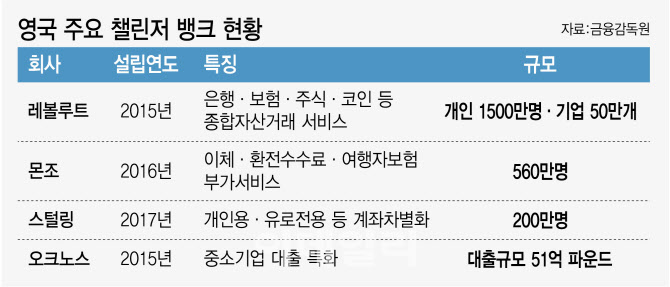

추가 인터넷은행과 더불어 챌린저은행의 설립도 중점적으로 검토되고 있다. 챌린저뱅크란 영국이 금융 시장의 경쟁을 촉진하기 위해 지난 2013년 도입한 제도다. 디지털 기술을 활용한다는 측면에서 기존 인터넷은행과 유사하지만, 종합 은행업 라이선스를 받는 게 아니라 개인영업, 기업영업, 주택담보대출 등 특정 서비스에 특화돼 있다는 점에서 차이가 있다.

예를 들어 영국의 레볼루트는 환전과 해외송금에 특화된 챌린저뱅크다. 환전앱을 운영하는 핀테크업체로 시작해 지급결제계좌 발급을 기반으로 환전 수수료, 해외카드사용 수수료, 송금 수수료, 해외 ATM 수수료 등을 없애며 고객을 확보했다. 영국의 대표 챌린저뱅크인 몬조도 선불카드 서비스로 시작해 이를 기반으로 실시간 지출습관 분석, 카드 분실시 앱 활용 서비스 중지, 신속한 모바일 송금 등 스마트폰 세대에 맞춤 서비스를 제공하고 있다.

|

영국의 챌린저뱅크도 자국 내 인기는 높지만, 결국 기존은행의 보조 수단으로 사용되고 있는 것으로 알려졌다. 금감원 런던사무소가 2021년 12월 펴낸 보고서에 따르면 기존은행의 카드사용률이 전체의 83%에 달했지만, 챌린저뱅크(온라인 전용은행) 은행의 카드사용률은 17% 수준이었다. 특히 은행계좌 보유액도 고객 절반이 1000파운드(157만원) 수준을 넣고 있었다. 기존 은행의 보조 수단으로 자리하고 있다는 의미다. 특히 인터넷은행과 챌린저뱅크 설립 대상인 국내 핀테크업체들도 은행업종에 대한 까다로운 인가 요건 때문에 대부분 ‘스몰라이선스’나 ‘혁신금융 기한 확대’를 요구하고 있는 상황이다.

한 금융권 고위 관계자는 “챌린저뱅크 규모가 작은 곳인데, 이들이 시중은행과 경쟁을할 수 있을지 의문”이라며 “시중은행을 견제하려면 조달비용을 낮게 할 수 있는 대기업이어야 하는데, 대기업들이 금융권에 들어온다면 또다른 특혜 문제를 낳을 수 있고, 금산분리 등 법적인 개정도 이뤄져야 해 어려운 부분”이라고 말했다.

성태윤 연세대 교수는 “대형 금융기관을 당장 만들 수 없기 때문에 인터넷뱅크, 챌린저뱅크, 스몰라이선스를 도입한다면 도움은 되겠지만, 과점을 깰 수 있는 제대로 된 대안이 될 수 있을지는 미지수”라며 “금융당국이 이야기 하고 있는 건 현재 은행들의 구조 문제를 해결할 수 있도록 강화된 관리·감독 차원을 이야기하는 것이라고 본다”고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)

![`백투더 1998` 콩라면 26년만에 돌아온 까닭은 [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100051h.jpg)