|

뜨거운 관심에 비해 상장 이후 증권업계 종목 리포트는 전무하다시피 하다. 상장 당일이었던 지난 2일 2건의 리포트가 나온게 전부다. 한병화 유진투자증권 연구원은 리포트를 통해 “SK바이오팜 목표주가 산정은 경쟁 업체인 벨기에 UCB의 고성장기 가치를 반영했다”고 분석했다.

또한 서근희 삼성증권 연구원은 같은 날 “뇌전증 치료제 엑스코프리(Xcopri), 수면장애 치료제 수노시(Sunosi) 등 중 제품의 미국, 유럽 진출에 따른 잉여현금흐름 증가가 예상되는 만큼 현금흐름할인법(DCF)을 적용해 적정가치 7조8000억원을 산출했다”고 설명했다 .

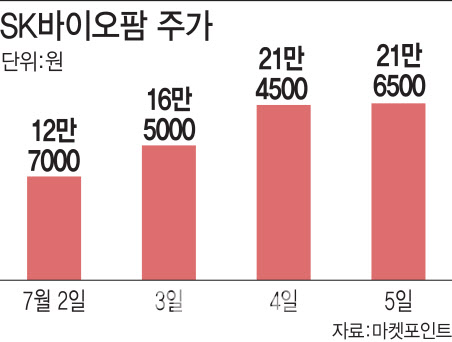

하지만 두 리포트의 SK바이오팜 목표주가는 각각 11만원, 10만원으로 현재 주가와 괴리율이 크다. 이 경우 목표주가를 높이거나 투자의견을 낮추거나 해야 하는데 별다른 조치도 없고 다른 증권사는 분석 개시조차 안 하고 있다.

문경준 IBK투자증권 연구원은 “현재는 주가가 급격하게 움직이고 있어서 가격예측이 어렵다”면서도 “SK바이오팜은 펀더멘털뿐만 아니라 수급 요인도 가격에 영향을 끼치고 있다”고 분석했다.

이 회사의 지분구조는 75%를 SK가 갖고 있고 20%는 공모, 5%는 우리사주다. 문 연구원은 “시장에 물량이 없는 이유가 우리사주는 1년이 묶여 있고 공모를 통한 개인 주주도 경쟁률이 323대1로 치열해 많은 수량을 받지는 못했다”며 “공모청약 당시 기관 절반 이상도 공모가 상단을 웃도는 가격에 6개월 이상의 보호예수를 다 걸고 들어갔기 때문에 이 주식들도 6개월 묶여있는 상태”라고 덧붙였다.

여기에 기업과의 관계를 고려해 ‘매도’(Sell) 리포트를 잘 내지 않는 업계 문화 또한 주된 요인이다.

증권업계 관계자는 “기업과의 관계를 고려해 ‘Sell’ 리포트를 잘 안 쓰는 문화도 다소 작용했다”면서도 “상장한 지 며칠 안 됐기 때문에 기업가치가 반영될 시간이 부족했고 현재 수급으로만 움직이고 있기 때문에 리포트를 낼 수 있는 상황이 아니다”라고 말했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[속보]공조본, 尹대통령에 3차 출석 요구…“29일 공수처로 출석하라”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600819h.jpg)