[이데일리 김인경 기자] 한국투자증권은 20일

BGF리테일(282330)이 시장 기대치를 웃도는 2분기 실적을 낼 것이라 기대했다. 투자의견 ‘매수’, 목표주가 23만5000원은 유지했다.

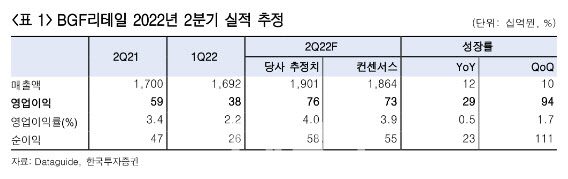

김명주 한국투자증권 연구원은 “BGF리테일의 2분기 매출액은 전년동기 대비 11.8% 증가한 1조 9005억원, 영업이익은 28.8% 늘어난 756억원을 기록할 것”이라며 “기존점 신장은 5.0%~5.5% 수준을 예상한다”고 말했다.

그는 “매출과 영업이익 모두 시장 기대치를 소폭 상회하는 양호한 실적을 기록할 것”이라며 “진단키트 효과(2~3월, 전국 편의점에서 판매)가 사라졌지만 높은 기존점 신장이 예상되는 이유는 제품의 가격 인상 효과와 유동인구 증가에 따른 산업 내 객수 회복 때문”이라고 설명했다. 특히 지난 1분기 BGF리테일의 기존점 객수는 마이너스(-)1%를 기록했는데 2분기에는 0% 이상을 기록하며 기존점 신장을 이끌 것이란 분석이다.

김 연구원은 “3월부터 시작된 등교 정상화와 5월부터 시작된 실외 마스크 미착용 정책 시행으로 2~3분기 편의점 산업은 코로나19 이전과 같은 성수기를 맞이할 것”이라며 “코로나19 기간에 편의점 산업의 객수 하락을 이끌었던 요인은 학생들의 비대면 수업과 거리두기 규제에 따른 유동인구 감소, 그리고 이에 따른 산업의 객수 하락이었다”고 지적했다. 하지만 5월부터 편의점 산업의 객수 하락을 이끌었던 요인이 모두 사라진 상황이다.

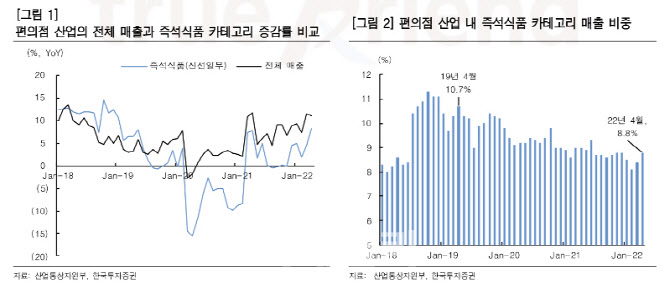

김 연구원은 “또 최근에는 본격적인 리오프닝과 함께 나들이 주요까지 증가하고 있다”면서 “코로나19의 수혜를 받았던 주류 매출 성장세는 둔화될 것이나 즉석식품과 음료 매출 증가가 이를 충분히 상쇄할 것”이라고 기대했다.

아울러 그는 “현재 편의점 산업의 즉석식품 카테고리 매출 신장과 비중은 아직 코로나19 이전 수준을 회복하지 못하고 있다”면서 “유동인구 증가와 함께 회복세가 느렸던 즉석식품 카테고리의 성장률 회복이 본격화될 것”이라고 강조했다. 김 연구원은 “BGF리테일은 2022년 기준 주가수익비율(PER) 15.4배 수준으로 밸류에이션 매력도가 높지 않으나, 3년 만에 도래한 성수기에 따른 주당순이익(EPS) 증가로 안정적인 주가 회복이 이루어질 것”이라고 덧붙였다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)