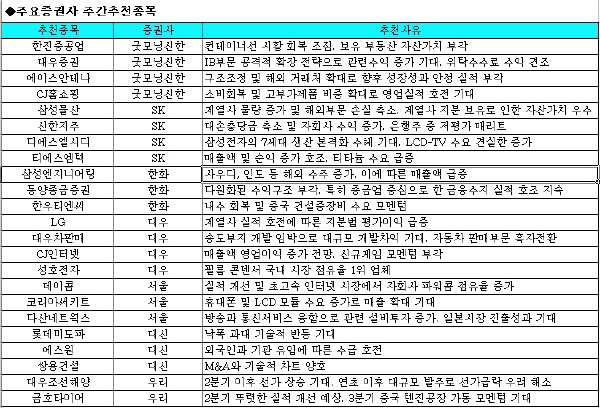

증권사들이 이번주 증시에서 유망한 종목의 선택 기준으로 제시한 것을 간단히 요약하자면 실적·코스닥·중후로 표현할 수 있다.

1분기를 마감함에 따라 분기 실적에 대한 관심이 점차 높아질 것이고, 국민연금의 코스닥펀드 자금 집행이 임박하면서 코스닥 대표종목에 대한 관심도 높여야 할 상황이다. 또 한가지 국제 상품시장이 연일 뜨겁고, 중동국가들이 오일머니로 큰 돈을 벌었다는 점은 소재와 조선업종 등 다소 무거운 종목에 눈길을 가게 하는 상황이다.

◇ 분기실적 전망이 밝은 종목들 유망

일단 지난 1월 국내 증시를 흔들리게 했던 원화 강세가 실제 1분기 실적에 얼마나 악영향을 미쳤겠는지가 관심거리다. 이런 관점에서 환율에 따라 실적이 상대적으로 민감하게 반응하는 기술업종나 자동차업종등 수출주는 다소 부정적이다.

반면 금융주, 소비재 등 내수업종에 대한 관심은 당분간 더 둬야할 것으로 보인다. 특히 개별종목별로 차별화된 실적이 기대되는 종목은 1순위 매집 대상이 될 것이다. 거래대금 감소로 다소 위축돼 있는 증권주 중 대우증권이나 동양종금증권은 다원화된 수익모델로 안정적인 성과를 내고 있는 종목이다.

금융, 내수업종 중에서도 양호한 실적에도 불구하고 개별적인 단기 악재로 저평가됐던 종목이 특히 좋아보인다. 신한지주(055550)의 경우 조흥은행과 신한은행의 합병으로 인한 오버행(overhang) 이슈 때문에 은행주 중 가장 저평가돼 있는 종목이다. 롯데미도파(004010)도 최근 낙폭 과대에 따른 기술적 반등이 기대된다.

그외 데이콤(015940)은 자회사인 파워콤의 고도성장으로 지분법평가이익이 크게 늘 것으로 기대되고, 한진중공업과 대우차판매(004550)는 보유부동산 개발로 인한 개발차익이 기대된다.

최근 중공업, 조선, 초고속인터넷관련업종에서 신규 수주 소식들이 심심찮게 나오고 있다. 관련 산업이 회복기 또는 호황기로 접어들고 있다는 방증이다.

삼성엔지니어링(028050)은 TASNEE 프로젝트 외에 사우디, 인도, 태국 등 아시아 지역에서 추진 중인 석유화학, 가스처리 등의 수주 가능성이 높아 지난해에 이어 올해도 20억 달러 수주가 가능할 것으로 전망된다.

대우조선해양(042660)은 저가 프로젝트의 매출 인식과 원화 강세 영향으로 1분기 실적이 지난해에 미치지 못할 것으로 예상되지만, 연초부터 대규모 발주가 나타나 신조선가가 상승하고 있어 2분기 이후 선가 상승이 기대된다.

◇ 코스닥 대표株, 국민연금발 호재 기대

4월 이후 코스닥 시장은 국민연금의 코스닥전용펀드 자금 집행에 기대를 걸어볼 만 하다. 특히 국민연금이 운용 위탁하는 펀드의 벤치마크에 코스닥100 지수를 편입해 산출할 예정이어서 코스닥100 종목내에 있는 코스닥 대표주들이 1차 관심 대상이 될만 하다.

이런 관점에서 CJ홈쇼핑(035760)은 국민연금발 호재와 내수 회복에 따른 실적 호전 관심이 맞물리며 좋은 투자 기회를 줄 수 있을 전망이다. 인터넷 게임업체 중에서는 CJ인터넷(037150)이 신규 게임 모멘텀과 1분기 매출 및 영업이익 증가가 전망돼 좋아 보인다.

액정표시장치(LCD) TV 부품업체인 디에스엘시디(051710)의 경우 삼성전자의 7세대 2국면(Phase) 생산이 본격화되는 2분기부터 납품 물량이 크게 증가하며 영업실적도 개선될 전망이다. 필름콘덴서 국내시장 점유율 1위를 고수하고 있는 성호전자(043260), 휴대폰 LCD 모듈 분야에서 대표 코스닥기업인 코리아서키트도 관심 대상이다.

쌍용건설(012650)은 인수합병 테마와 기술적 차트가 양호해 보다 더 주의를 기울여봐도 좋을 듯 하다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![돌아온 현대트랜시스 노조, '미래' 내다볼 때[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100028h.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)