26일 이경민 대신증권 연구원은 “단기적으로는 기대와 현실 간의 괴리를 확인하게 된다는 점에 주의가 필요하다”면서 “저PBR주들이 쉬어가거나 차익매물에 휘청일 가능성은 염두에 두어야 할 시점”이라고 말했다.

그는 지난주 코스피가 미국 증시보다 약했던 주요 이유로 △2월 둘째 주까지 코스피 급등으로 인한 상대적 가격 부담 △최근 상승을 주도한 저PBR 종목의 약세 △인공지능(AI) 반도체 급등 속 삼성전자의 소외 △채권금리 반등으로 성장주 약세 등으로 분석했다.

특히 그동안 저PBR주는 ‘기업 밸류업 프로그램’을 바탕으로 급등세를 탄 가운데, 이날 구체적인 프로그램이 발표된다. 이 연구원은 “‘지난주에는 유틸리티까지 9.7%에 달하는 주간 수익률을 기록했는데 적자를 이어가고 있는 유틸리티 업종이 급반등을 보인 것은 저PBR주 강세의 정점을 지나고 있음을 시사하는 부분”이라며 “그만큼 밸류업 프로그램 내용에 대한 투자자들의 기대가 크다는 의미이자 경계심리도 커지고 있다”고 분석했다.

특히, 이번 밸류업 프로그램 기대가 가장 강하게 반영된 업종인 금융주와 현대차의 배당 기준일이 2월 29일에 몰렸다는 점도 경계할 부분이다. 금융주와 자동차 급반등의 시작점이 이중배당 기대였음을 감안할 때 배당락 이후 차익매물이 출회될 가능성이 높다.

이 연구원은 “중장기적으로 한국 증시의 체질개선을 기대할 수 있겠지만, 밸류업 프로그램 세부내용 공개가 단기적으로는 기대와 현실 간의 괴리를 확인하고 갭을 좁혀나가는 계기가 될 전망”이라고 내다봤다.

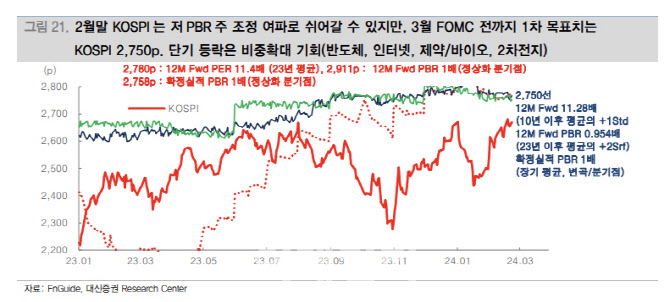

이 연구원은 “반도체나 인터넷, 제약바이오의 경우 4분기 실적시즌 이후 12개월 선행 주당순이익(EPS)이 안정을 찾아가고, 외국인 순매수도 재유입되고 있다”면서 “2차전지도 실적 불확실성 진정, 외국인 순매수 유입 등으로 단기 트레이딩이 가능할 것”이라고 평가했다.

아울러 “코스피의 추가 상승시도는 그동안 상승을 이끌어왔던 저PBR주가 아닌 수출주, 성장주가 주도할 것”이라며 “이번 주 초반 26일 밸류업 프로그램 내용에 따라 투자심리가 크게 위축될 경우 저PBR 비중은 줄이고, 수출주와 성장주의 비중을 늘려나가야 할 것”이라고 조언했다.

|

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![구글 웨이모 vs 아마존 죽스 도심형 로보택시 경쟁...미래차[CES 2025]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000088b.jpg)