[이데일리 이정현 기자] 신한투자증권은

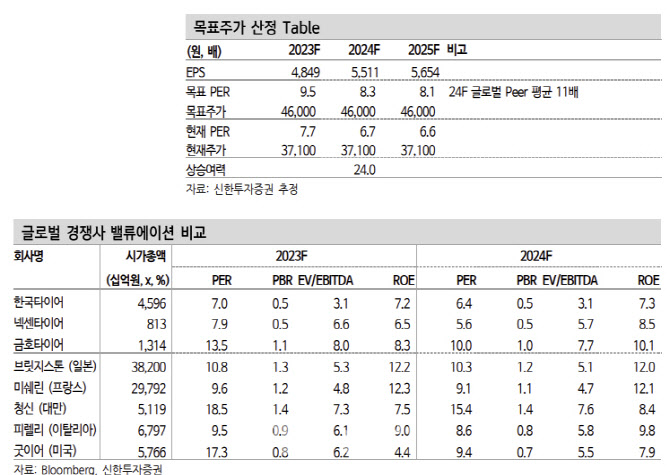

한국타이어앤테크놀로지(161390)에 대해 “수요에 대한 부분을 보수적으로 가정하더라도 동사의 투자 매력도는 충분하다”고 평가했다. 투자의견은 ‘매수’, 목표가는 4만6000원을 유지했다.

정용진 신한투자증권 연구원은 31일 보고서에서 “유럽의 경우 경기 둔화와 기후적 이슈로 성수기 윈터 타이어 수요가 줄어들더라도 동사의 올웨더 제품이 수요를 대체할 가능성이 크며 상대적으로 제품 포트폴리오가 유연하다”며 이같이 밝혔다. 글로벌 타이어 업체 중 주가가 가장 낮은 수준인 것도 이유다.

한국타이어앤테크놀로지는 2분기 실적으로 매출액은 전년동기대비 11% 증가한 2조3000억 원, 영업익은 42% 늘어난 2482억 원을 기록했다. 시장 기대치를 11% 가량 상회하는 수치다.

정 연구원은 “OE 타이어는 올해 완성차의 공급망 회복에 힘입어 지속적으로 성장하고 있는 반면 RE는 중국을 제외한 선진국 시장에서 재고 부담으로 부진했으나 분기초보다 분기말로 갈수록 개선되고 있다”며 “연초 주가 하락의 원인이었던 대전공장 화재의 경우 해외 법인의 대체 생산으로 대부분의 영향이 흡수됐으며 매출에 영향을 준 요인별 사항을 전년비로 보면 물량 5.5%, 판가 5.1%, 환율 2.8%, 기타 -2.4%씩 고르게 작용했다”고 말했다.

수요에 대한 경계를 고려해도 체질 대비 지나친 저평가 구간에 있다는 신한투자증권의 평가다. 사업 계획은 순항 중이며 선진국 시장의 수요 둔화 속에서도 경쟁사들 대비 판매가 개선되고 있다. 2분기 중 유럽향 매출은 8000억 원으로 전년비 14% 늘었고 북미 매출은 7000억 원으로 11% 성장했다. 상반기 중 고인치 타이어 판매 비중 43.5%, EV 판매 비중 14%도 달성해 연간 목표를 향해 가고 있다.

다만 주가 상승을 가로막는 문제는 시장 수요에 대한 우려다. 완성차 주가를 누르고 있는 피크 아웃론과 일맥상통한다. 정 연구원은 “고수익성을 담보해준 선진국 수요가 둔화되고 있어 코로나19 이후 지속된 판가 개선과 스프레드 상승이 일단락될 것을 걱정하고 있다”고 진단했다.

![[포토]채상욱 커넥티드그라운드 대표, 25년 시장 전망은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800886t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![가상화폐 모멘텀 제한적…점프 포인트는 ‘美 입법’[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112800934h.jpg)