|

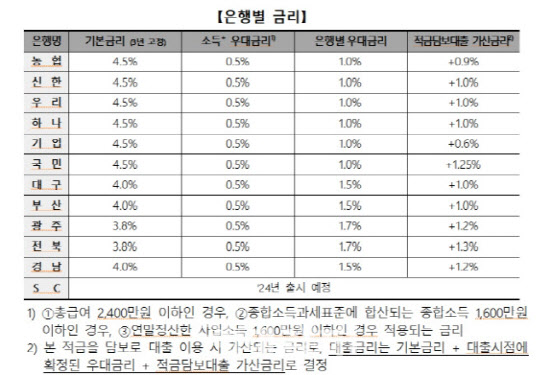

금융권에 따르면 14일 최종 공시된 청년도약계좌 상품의 최고금리는 연 6%로 나타났다. 1차 공시에서 가장 높은 금리를 내걸었던 기업은행은 1차 공시(6.5%) 때와 같은 기본금리 4.5%를 내세웠지만, 우대금리를 1.5%에서 1%로 조정해 전체 금리를 50bp 내렸다.

반대로 KB국민·신한·하나·우리·농협은행 등 5대 시중은행은 기본금리를 4.5%로 올리고 우대금리를 2%에서 1%로 낮춰 전체 금리를 6%로 맞췄다. 기업은행은 6.5% 금리를 고수할 경우 발생할 수 있는 자금쏠림 현상을 우려한 것으로 풀이된다.

|

특히 3년 후 금리가 변동되는 실제 경우를 상정해 같은 조건에서 기준금리가 0.25%포인트(25bp) 인하돼 ‘3년 연 6% 고정금리 후 2년 변동금리 5.75%’가 적용되는 경우를 가정해보면, 이 청년이 받을 수 있는 전체 금액은 4983만9502원으로 줄어든다. 기준금리가 25bp만 내려가도 연 6% 최고금리에서는 5000만원 목돈 만들기가 어려워지는 것이다. 청년도약계좌의 변동금리는 고정기간 금리에서 기준금리 변동분만큼 조정된다. 기본금리가 기준금리 변동분만큼 바뀐다.

반면 최고금리가 연 6.5%에서는 기준금리가 25bp 떨어지더라도 5037만3685원을 수령하게 돼 5000만원이 붕괴되지는 않는다. 향후 금리를 예측하기는 어렵지만, 현재 시점에서 향후 기준금리 인하 관측이 많다는 점을 수용해 기준금리가 하락하는 경우를 가정했다.

만약 청년도약계좌 최고금리가 연 6%에서 기준금리가 50bp 더 크게 인하돼 유지된다고 가정하면 이 청년이 받을 수 있는 금액은 4966만3682원으로 더 줄어들게 된다. 금융권 한 관계자는 “은행 입장에서는 고정금리 기간이 길어지면 부담이 커지는 반면 상품 가입자 청년 입장에서는 고정금리 기간이 줄어들면 혜택이 줄어드는 건 사실”이라고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)

![[속보]"파월은 시장 편"…다우·S&P500지수 또 사상최고치](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101000050b.jpg)