|

[이데일리 이명철 기자] 지난달부터 두산그룹株 주가가 날개를 달았다. 실적 부진과 유동성 우려로 외면 받았지만 턴어라운드 기대에 다시 매수세가 몰리고 있다. 다만 아직까지 재무구조 개선과 실적 개선이 구체화되지 않은 상황에서 기대감이 주가에 과도하게 반영되는 것 아니냐는 신중론도 만만치 않은 편이다.

유동성 해소 기대… 지옥에서 천당으로

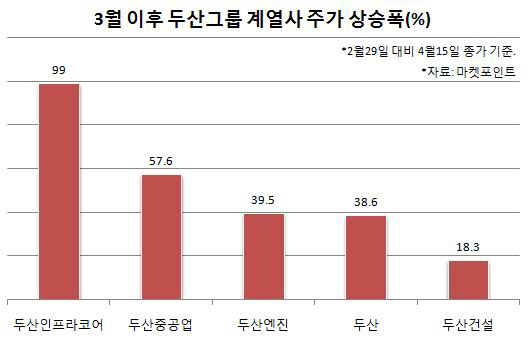

17일 마켓포인트에 따르면 두산그룹 지주회사인 두산(000150) 주가는 15일 현재 10만4500원을 기록하고 있다. 올초 7만원 초반까지 내려갔다가 반등하면서 3월부터 38.6%나 올랐다. 두산 주가 호조는 자회사들의 실적 개선 기대감에 따른 것이다. 주가 상승폭이 가장 큰 곳은 두산인프라코어(042670)로, 작년초 1만원이 넘던 주가는 중국 굴삭기시장 부진과 공작기계사업부 매각 지연 등으로 올 1월 3000원선까지 내려갔지만 현재는 8140원으로 두 배 이상 급등했다. 두산중공업(034020)과 두산엔진(082740) 주가는 2만6000원, 4470원으로 3월부터 각각 57.6%, 39.5% 각각 뛰었다. 두산건설(011160)도 같은 기간 20% 가까이 상승했다.

두산그룹 주가 하락에 베팅했던 투자자들이 매수로 돌아서는 것도 힘이 되고 있다. 1분기중 두산인프라코어 공매도 거래량은 2100만주로 유가증권시장 상장사 가운데 가장 많았는데 주가가 반등하자 이들이 숏커버링에 나서며 매수세를 강화하고 있다.

IPO·구조조정 차질시 차임금 부담 여전

다만 지난해 대규모 어닝쇼크 후 1분기 실적조차 발표되지 않은 상황에서 섣부른 투자가 아니냐는 우려도 있다. 두산그룹의 지난해 연결 영업이익은 2646억원으로 전년대비 무려 7300억원 급감했다. 전년 300억원 순이익에서 지난해 순손실만 1조7000억원 가량을 기록했다. 구조조정 등 일회성 비용이 반영됐기 때문이라는 점을 감안해도 기대를 크게 밑돌았다. 대부분 유동성 해소 노력이 주요 사업부문과 자산 매각을 통한 것도 부담요소다. 사업부와 자산을 팔수록 발생하는 매출은 줄어들기 때문이다. 키움증권에 따르면 두산의 1분기 연결 매출액은 전년동기대비 6% 감소할 것으로 추정됐다.

그룹이 신성장동력으로 추진하는 면세점사업 성장 기대도 당초보단 크게 줄었다. 지난달말 면세점 제도 개선을 통해 특허기간이 5년에서 10년으로 늘어난 것은 호재지만 특허수수료가 늘어날 것으로 예상되고 신규 면세점 특허 발급시 경쟁이 커질 수 있다. 전용기 현대증권 연구원은 “14조2000억원 금융부채가 연말까지 얼마나 줄지 정확한 추정이 어려운 상황”이라며 “구조조정 일정에 차질이 생기거나 미뤄지면 주가가 부정적 흐름을 나타낼 것”이라고 내다봤다.

▶ 관련기사 ◀

☞ [특징주]두산그룹株, 강세… 1Q 호실적 기대감

☞ 두산인프라코어, 경영난 딛고 세계 시장점유율 8위로

☞ 두산중공업, 中 원자력발전 서비스 시장 진출에 시동

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토]화재진압 훈련하는 종로구 소방서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501083t.jpg)

![[포토]대한축구협회 특정감사 결과 최종 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501019t.jpg)

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 롯데 챔피언십 공식 포토콜 단체사진](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500107t.jpg)